2022年12月,宁夏首次开展电力现货市场模拟试运行。此后历经两次模拟、一次调电、三次短周期结算的渐进式推进,于2024年11月完成首次整月结算试运行,2025年10月起转入连续结算试运行,市场正式步入常态化运转。2026年4月,《宁夏电力现货市场连续结算试运行工作方案V2.0》落地实施,新能源由报量不报价转为全面参与竞价,储能"报量报价"入市规则同步明确——宁夏现货市场迎来规则体系迄今最大的一次升级。在新能源装机占比超六成、光伏出力频繁触及地板价的背景下,V2.0的规则约束与高比例新能源的物理现实正面相遇,市场运行由此进入新阶段。

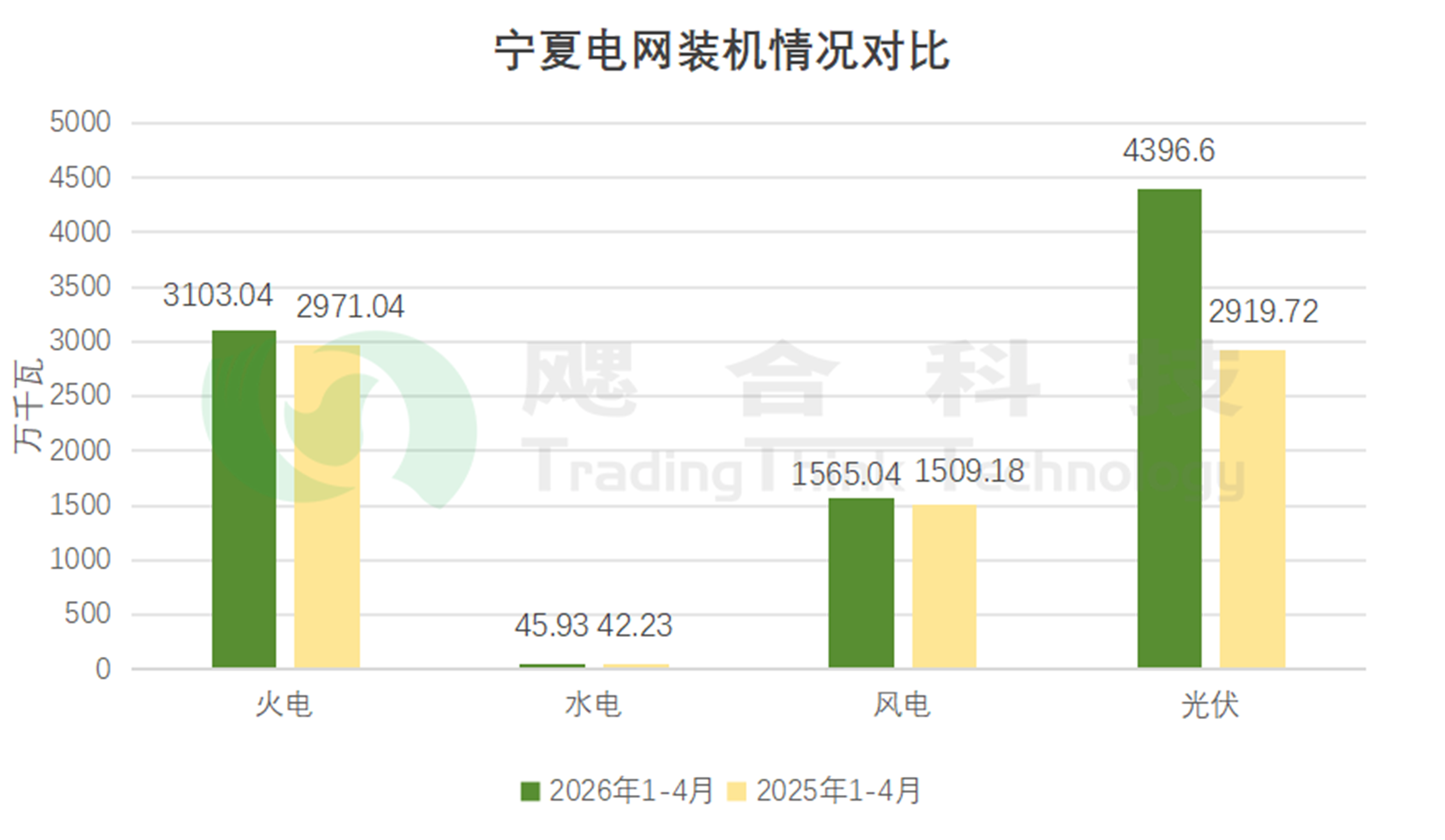

截至2026年4月底,宁夏电网统调总装机容量9110.62万千瓦。各类电源装机及占比如下:火电3103.04万千瓦,占比34.06%;水电45.93万千瓦,占比0.50%;风电1565.04万千瓦,占比17.18%;光伏4396.60万千瓦(含分布式光伏266.85万千瓦),占比48.26%。

区域新能源总装机5961.65万千瓦,装机占比达65.44%,成为电网装机主体。此外,全网储能并网规模达921.65万千瓦/1937.64万千瓦时,有效提升了新能源消纳与电网调节能力。

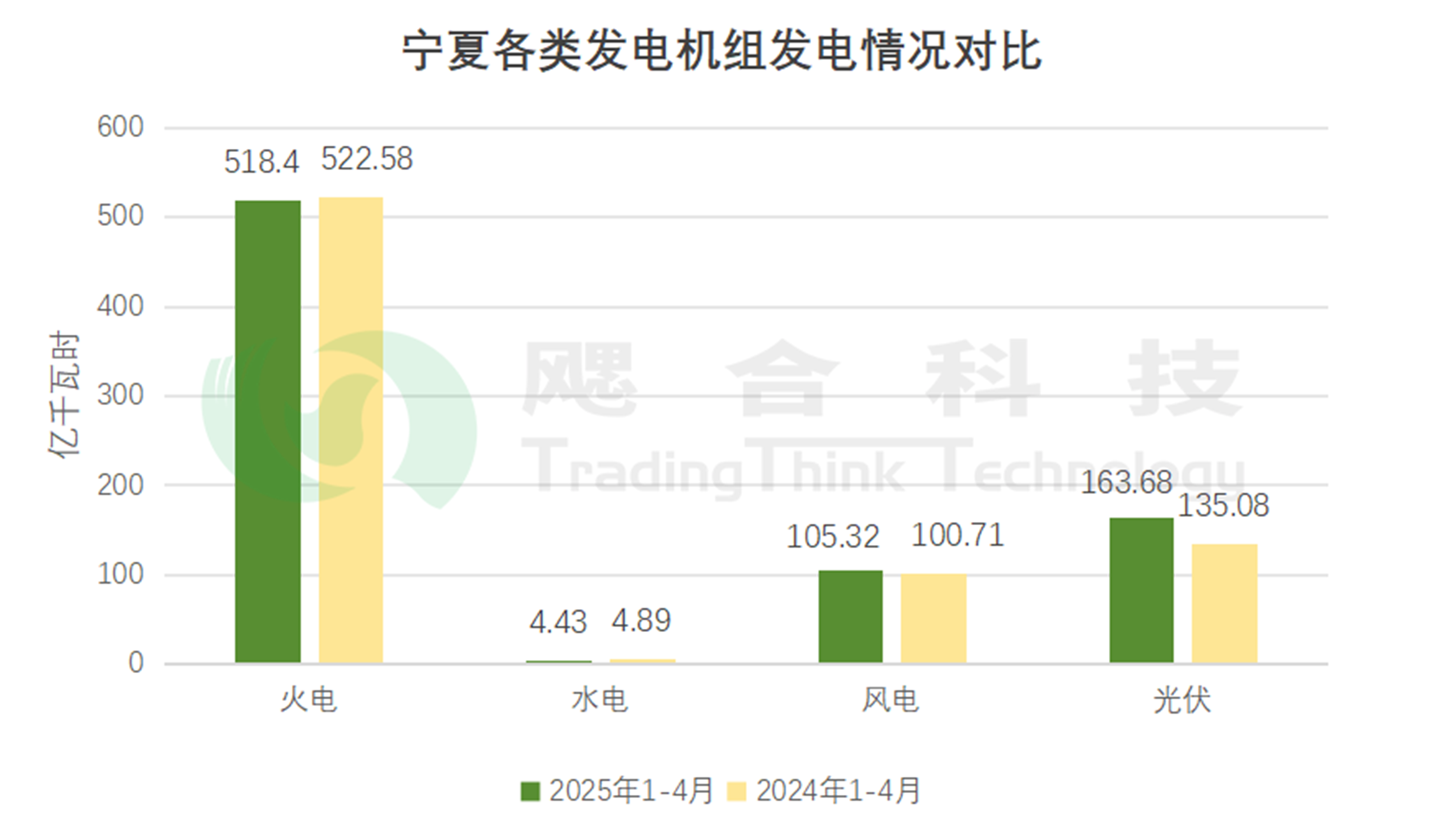

结合2026年1-4月机组利用小时数据来看:火电(含自备机组)累计利用小时1527小时,同比减少56小时,新能源对火电的发电挤压效应持续加深;风电累计利用小时680小时,同比微增2小时,运行态势整体平稳;光伏累计利用小时397小时,同比大幅下降95小时。

图1 宁夏电网装机情况对比

2026年1-4月,宁夏电网统调总发电量738.38亿千瓦时,同比增长3.74%。分电源类型:火电发电量469.20亿千瓦时,水电4.43亿千瓦时,风电105.99亿千瓦时,光伏158.76亿千瓦时。

数据呈现明显的装机与发电量错配特征:火电装机占比仅34.06%,发电量占比却高达63.5%,是电网基荷保供的核心支撑;新能源装机占比超六成,但发电量合计占比仅35.8%,能源出力转化效率仍有较大提升空间。

图2 宁夏各类发电机组发电情况对比

2026年1-4月,宁夏电网用电负荷保持稳步增长。全网最高用电负荷出现在1月19日,达1726万千瓦,同比增长8.35%,冬季供暖用电峰值持续抬升;全网平均用电负荷1544万千瓦,同比增长7.37%;累计统调用电量444.59亿千瓦时,同比增长7.35%。

用电负荷的增量为新能源消纳提供了基础空间,但负荷增速显著落后于新能源装机增速,无法匹配新能源扩张节奏,供需结构性矛盾持续加剧。

从用电结构来看,第一产业用电量134.47亿千瓦时,第二产业113.84亿千瓦时,第三产业128.76亿千瓦时,城乡居民用电124.29亿千瓦时,一产、三产及居民用电成为用电增长的主要力量。

图3 宁夏2026年1-4月全社会各产业用电结构对比

宁夏电力现货市场的建设历程可划分为三个阶段。

第一阶段(2022年12月—2023年12月):先后完成两次模拟试运行和首次调电试运行,核心任务是“让系统跑起来、让数据通起来”,验证交易系统功能与规则适配性。2023年12月的首次结算试运行,标志着市场从纸面模拟跨入真金白银结算。

第二阶段(2024年3月—2025年9月):2024年11月完成首次整月结算试运行,新能源大发时段电价首次触及地板价,市场第一次真实感受到零边际成本的冲击;2025年先后开展第二次整月试运行和迎峰度夏双月试运行,参与主体从新能源场站扩展至售电公司、虚拟电厂,市场深度持续加深。

第三阶段(2025年10月至今):2025年10月起市场转入连续结算试运行;2026年4月《宁夏电力现货市场连续结算试运行工作方案V2.0》正式落地,优化电价限价区间、明确储能“报量报价”参与模式并启用新峰谷时段,市场正式迈入精细化运营阶段。

表1 宁夏电力现货市场运行进展

伴随市场试运行推进,宁夏现货市场规则体系持续完善,不同阶段匹配专属运行方案:模拟试运行阶段依托《模拟试运行方案》完成技术测试;调电阶段执行《调电试运行工作方案》;结算阶段先后启用1.0、2.0版结算指引,适配短周期、整月、双月等不同运行模式。

2025年10月常态化连续结算落地后,形成日常运行基本框架;2026年4月实施的V2.0方案,对电价限价、储能参与方式、偏差考核进行全面修订,规则体系更加成熟。

表2 宁夏电力现货市场规则变化

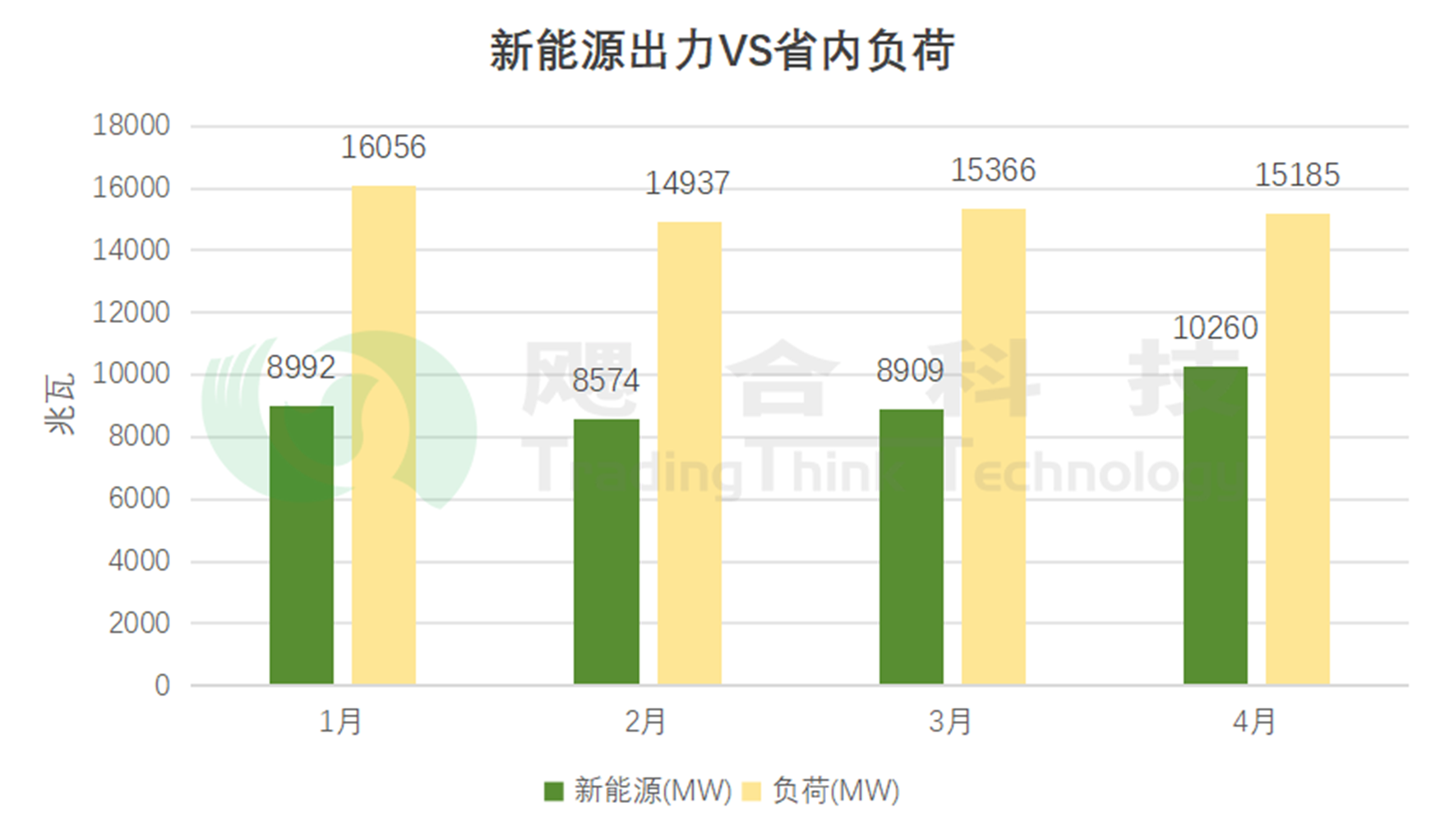

2026年1-4月,宁夏新能源日均出力与省内用电负荷形成显著供需背离,是左右区域电价走势的核心因素。新能源出力逐月攀升,4月达到阶段峰值,主要由光伏季节性出力增长驱动;用电负荷则呈现“1月高位、2-4月平稳回落”的特征,冬季供暖结束后负荷进入稳定区间。

图4 宁夏2026年1-4月新能源出力VS省内负荷

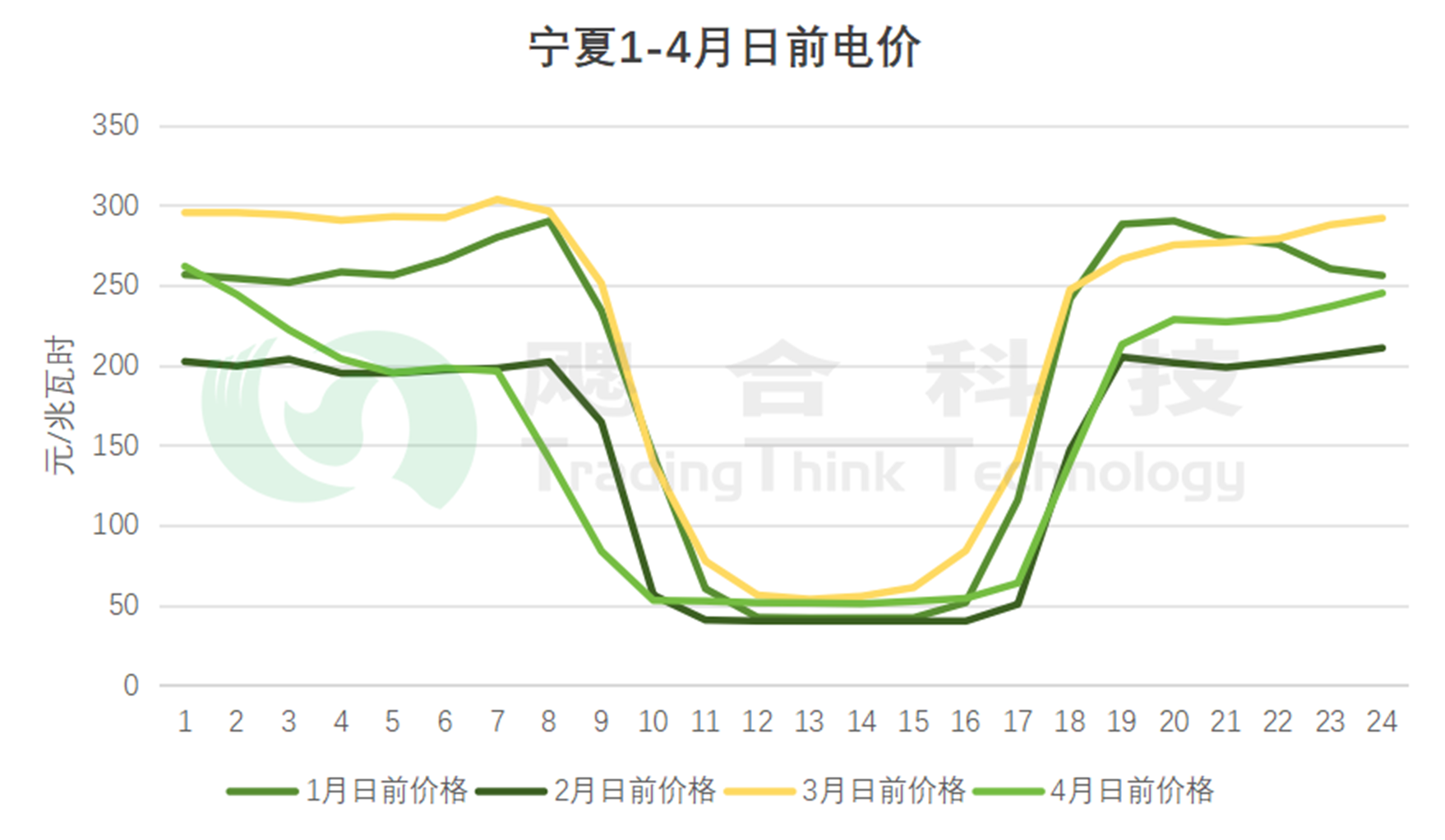

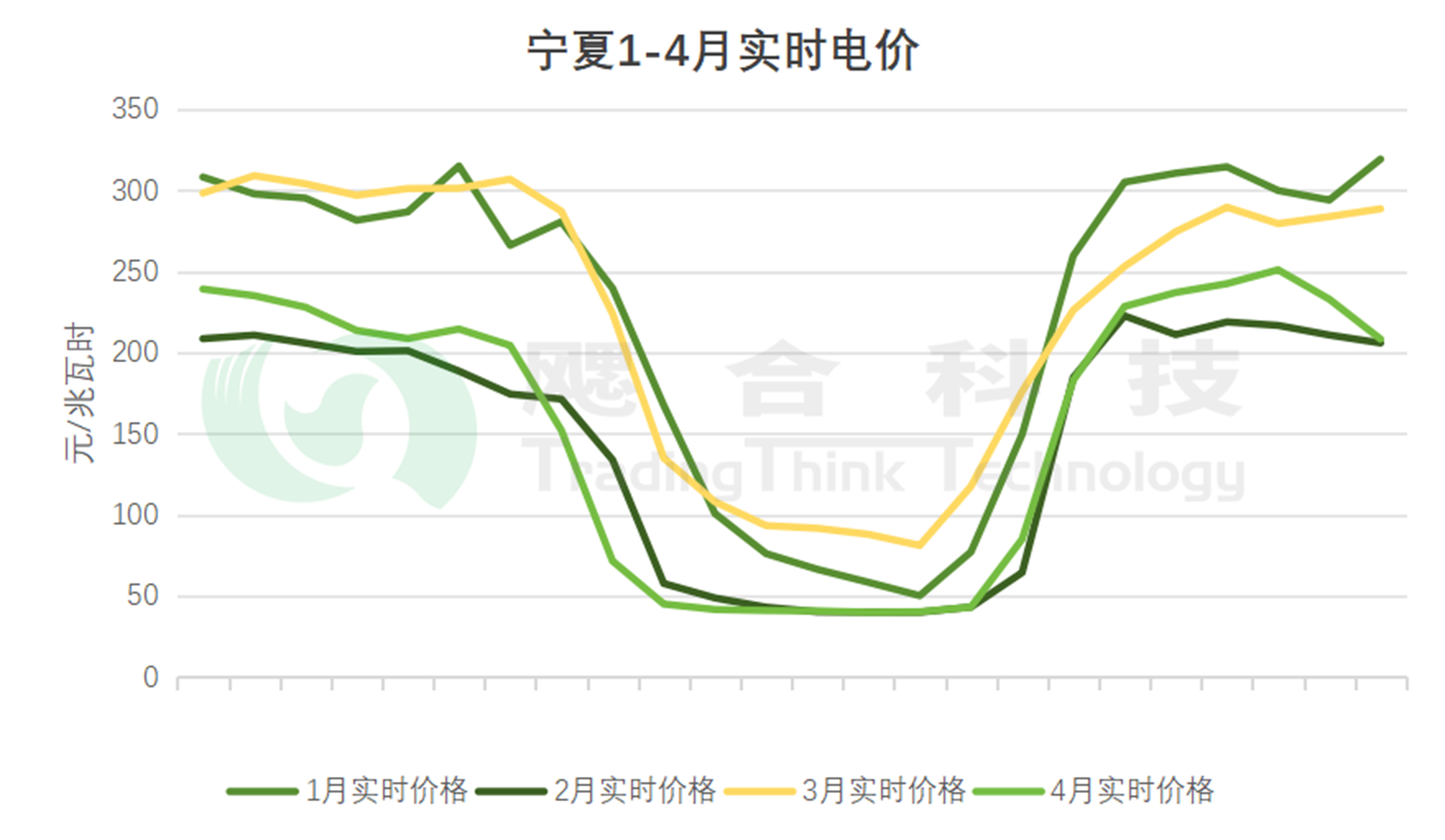

2026年1-4月,宁夏现货电价呈现震荡波动走势:1月日前均价199元/MWh、实时均价256元/MWh;2月日前均价145元/MWh、实时均价148元/MWh;3月日前均价217元/MWh、实时均价256元/MWh;4月日前均价154元/MWh、实时均价155元/MWh。

价格波动逻辑清晰:1月、3月受冬季供暖负荷支撑,光伏出力偏弱,火电保供压力较大,电价维持高位;2月恰逢春节,工业用电大幅下滑,供需格局宽松,电价回落;4月光伏出力快速增长,午间新能源集中上网,直接拉低电价中枢。这一走势印证:在新能源高渗透率市场中,电价波动不仅受负荷影响,新能源出力节奏同样发挥着关键影响。

图5 宁夏2026年1-4月日前电价对比

图6 宁夏2026年1-4月实时电价对比

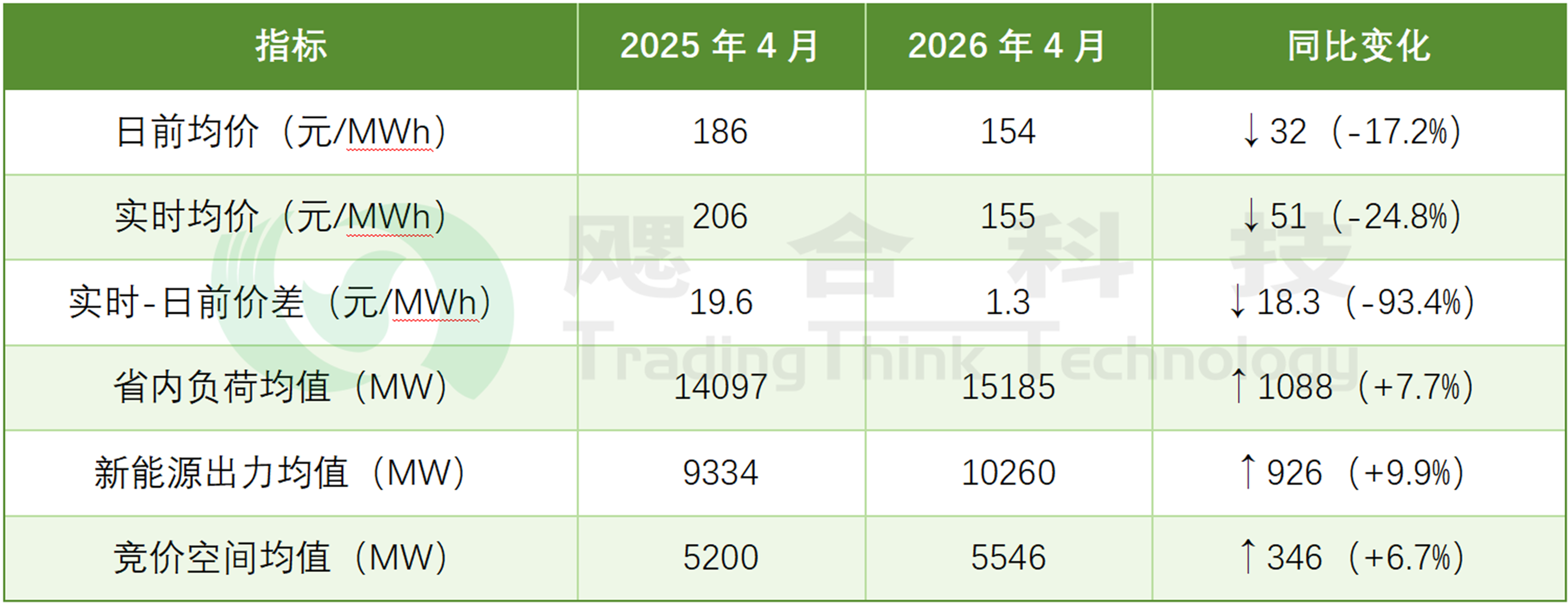

2025年4月处于现货市场整月试运行初期,规则体系简单、新能源参与形式单一、偏差考核宽松,市场以验证基础流程为核心目标。2026年4月《宁夏电力现货市场连续结算试运行工作方案V2.0》方案落地后,市场机制全面升级,运行指标出现明显变化。

对比数据可见:本年度省内负荷、新能源出力、竞价空间均实现同比增长,但日前、实时均价大幅下行,价差显著收窄。上述变化受到装机扩容、参与主体成熟度提升及V2.0规则调整的共同推动。

表3 2025年4月与2026年4月电力现货市场运行对比

1.风电、光伏装机持续扩容,每日10:00-16:00光伏集中大发,电力供给严重过剩。

2.4月风电、光伏出力较好,《宁夏电力现货市场连续结算试运行工作方案V2.0》规则下新能源全面参与竞价,新能源机组成为边际出清机组,发电总出力供大于求,导致现货电价呈现较低趋势。

结合光伏出力周期、负荷季节性变化及V2.0规则约束综合判断,今年夏季宁夏现货市场将延续"午间踩底、晚高峰回升"的两极分化格局。

盛夏高峰季:光伏出力进入全年峰值区间,叠加降温负荷同步攀升,午间电力过剩的局面达到年内较为严峻水平,电价将长期贴近下限运行。与此同时,晚高峰光伏归零后,高位负荷形成的供电缺口由火电填补,晚高峰价格阶段性回升,日内峰谷价差显著拉大。

夏末入秋过渡季:光伏出力从峰值逐步回落,供需格局小幅收紧,市场均价略有上移,但幅度有限。在新能源装机持续增长与V2.0限价规则的双重约束下,价格回升空间被压制,整体仍将低于去年同期水平,极端高价出现概率较低。

《宁夏电力现货市场连续结算试运行工作方案V2.0》方案落地后,宁夏电力现货市场规则体系日趋完善,但交易复杂度、研判难度同步提升。当前区域市场最核心的矛盾为新能源高渗透率与本地消纳能力不足:日间光伏集中出力时段,竞价空间被压缩,电价常态化触及下限;晚间光伏停运后,未来,随着交易规则持续迭代、新能源装机继续增长,现货市场的博弈深度将进一步加大。对于发电企业、售电公司、大用户等市场主体而言,精准研判负荷与新能源出力变化、紧跟规则调整方向、完善风险管控体系,将成为提升市场竞争力的关键。

info@tradingthink.cn