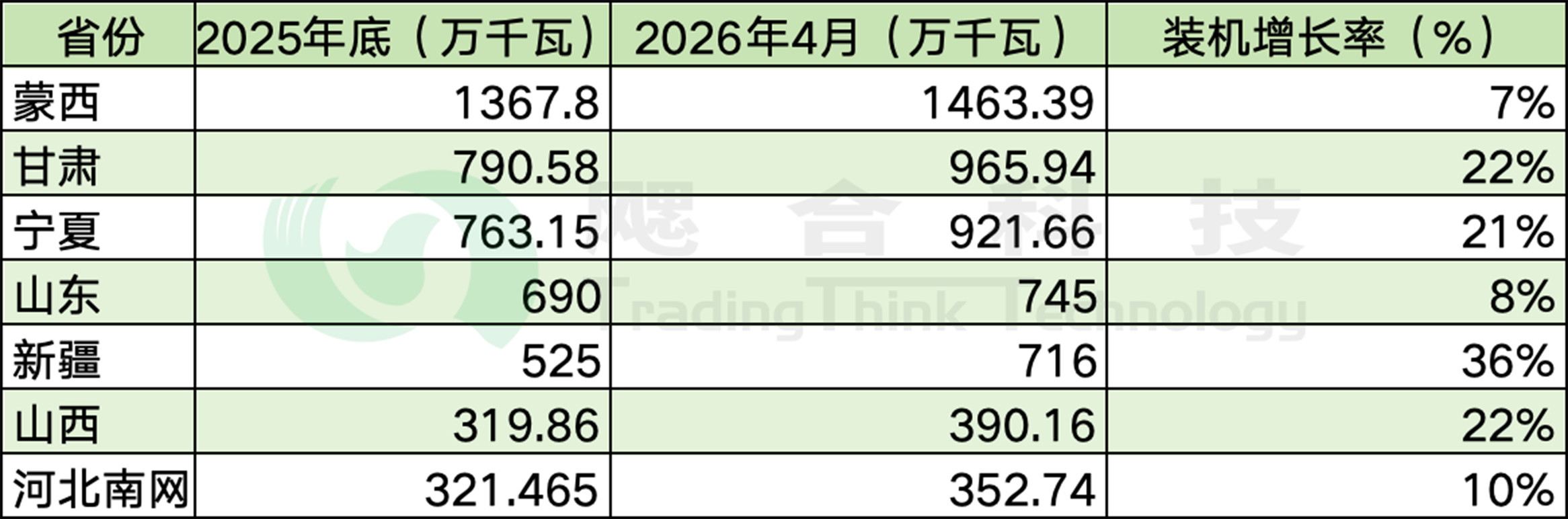

截至2026年4月,各省电网侧储能装机较2025年底全线增长:

表1各典型省份独立储能装机规模增长

注:数据来源于各电力交易中心。

截至2025年底,我国新型储能累计装机规模达144.7GW,2025年新增投运新型储能项目功率规模为66.43GW;独立储能已成为主要发展模式,占全国储能市场累计装机总规模的60%。区域分布上,储能项目加速向风光资源富集地区集中,内蒙古、新疆增长最快。

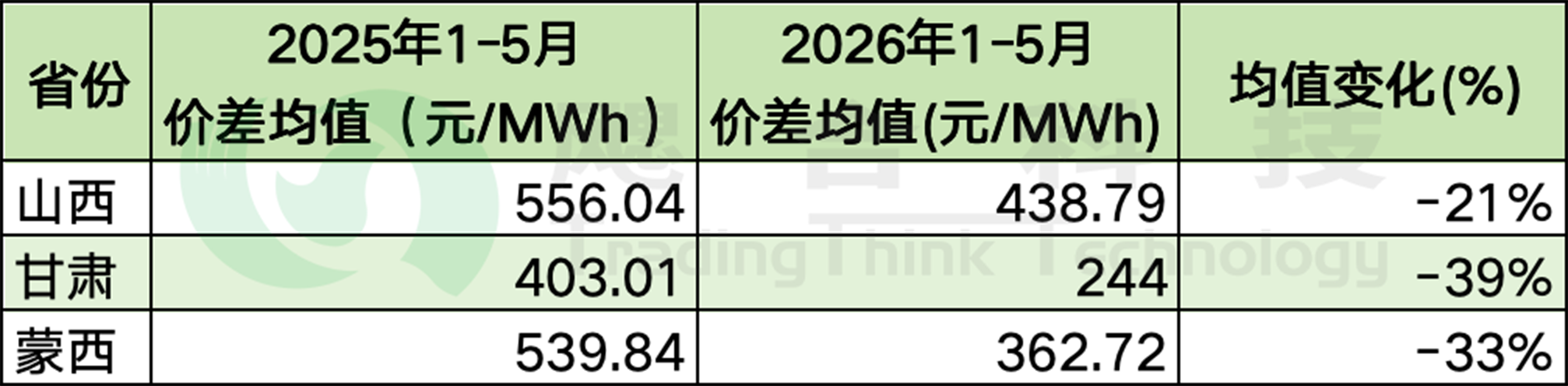

2026年1–5月与2025年同期相比,按“先充后放”2小时连续窗口测算甘肃、山西、蒙西全省统一结算点的现货价差出现系统性收缩:

甘肃领跌近四成,山西、蒙西均收缩超20%。

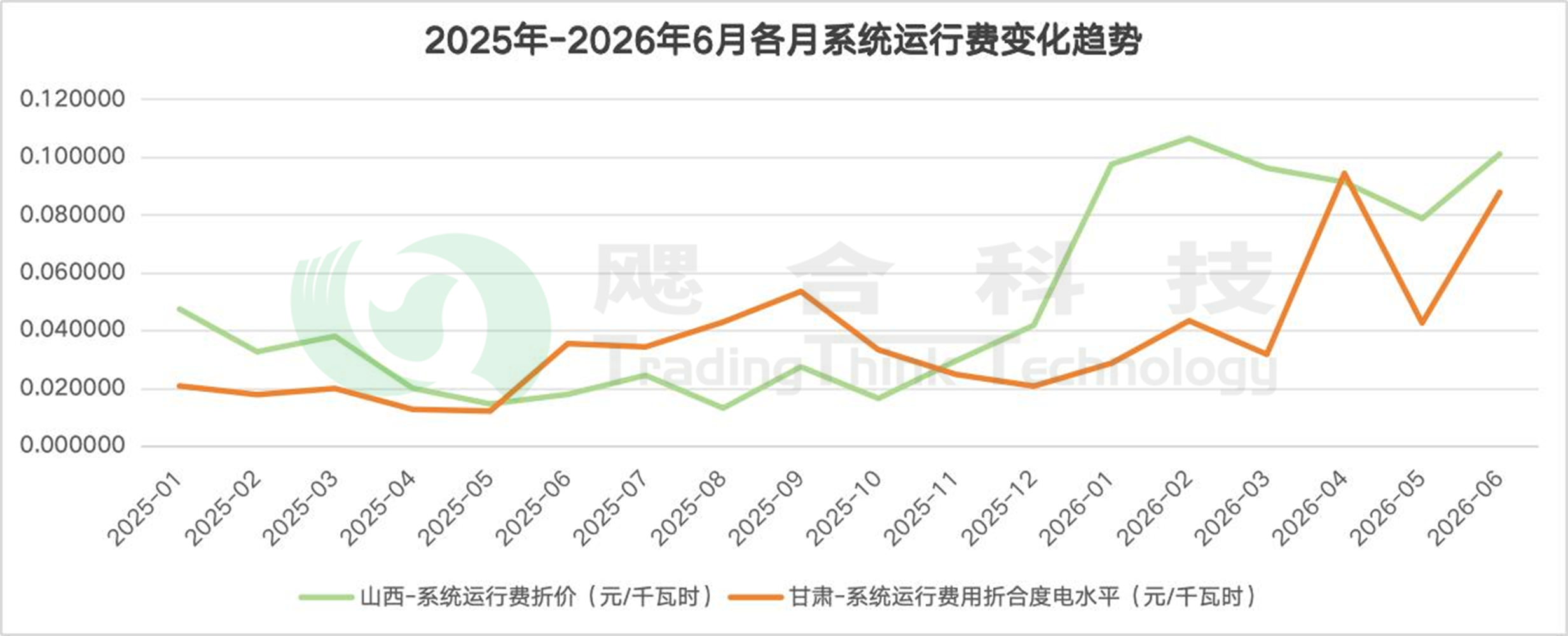

储能充电时除市场购电成本外,还需承担系统运行费折价、上网环节线损等。2026年由于各地新能源全面入市带来的新能源项目机制电价差价结算电费和煤电容量电价标准的调整引起的折价水平上浮造成系统运行费的普遍上涨。以山西和甘肃两省的系统运行费变化为例,山西省2026年1-6月系统运行费折价均值达0.095元/kWh,较2025年同期的0.028元/kWh上涨236%;同期甘肃从0.0197元/kWh升至0.047元/kWh,涨幅近一倍。充电固定成本快速攀升,进一步侵蚀净价差。

现货价差收窄+系统运行费上涨=电能量净收益空间被双向挤压。单一依赖电能量套利的收益模式,已难以支撑电网侧独立储能项目的投资回报。

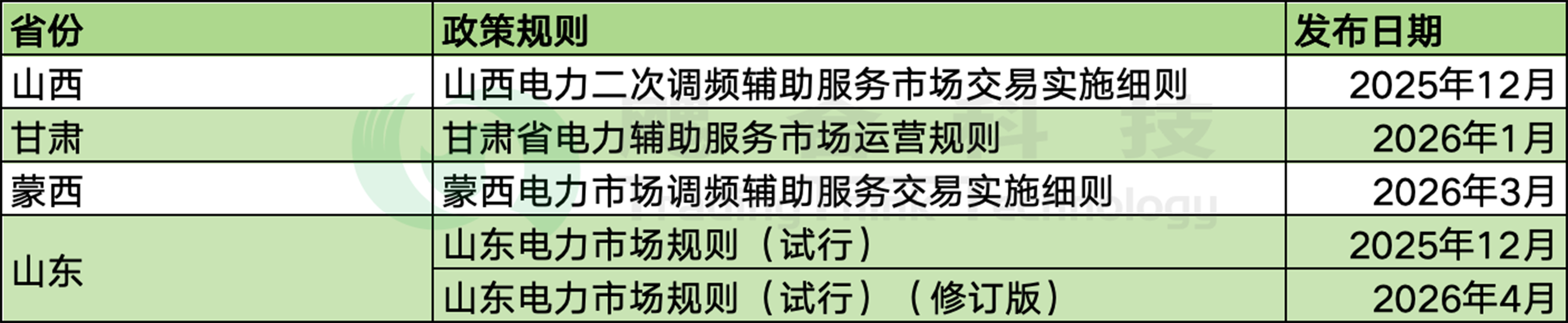

辅助服务市场的制度化进程在2024–2025年集中提速。2025年《电力辅助服务市场基本规则》正式发布,独立储能作为辅助服务提供者的结算权、调度权、收益权在国家层面确权。各省实施细则随后密集落地,调频辅助服务价格上限大多15元/MW。

表3部分典型省份辅助服务市场交易实施细则

独立储能项目选址即选收益;容量补偿标准是保底收益;节点电价价差水平决定电能量收益;辅助服务市场政策机制是项目收益的第二增长曲线。

三个确定性支撑这一收益来源的论断:

需求刚性:风电光伏装机突破17亿kW,占发电装机46%+,新能源波动性对调频、调峰、备用等服务的需求不可逆增长。

供给优势:储能调频响应<200ms(火电1–3分钟)、调节精度±1%(火电±3–5%)。

制度保障:随着市场需求的不断增加及辅助服务市场政策机会的健全,电力辅助服务市场将呈现出更加多元化的发展态势,行业规模将持续扩大。储能占调节资源38%,已是核心调节资源。

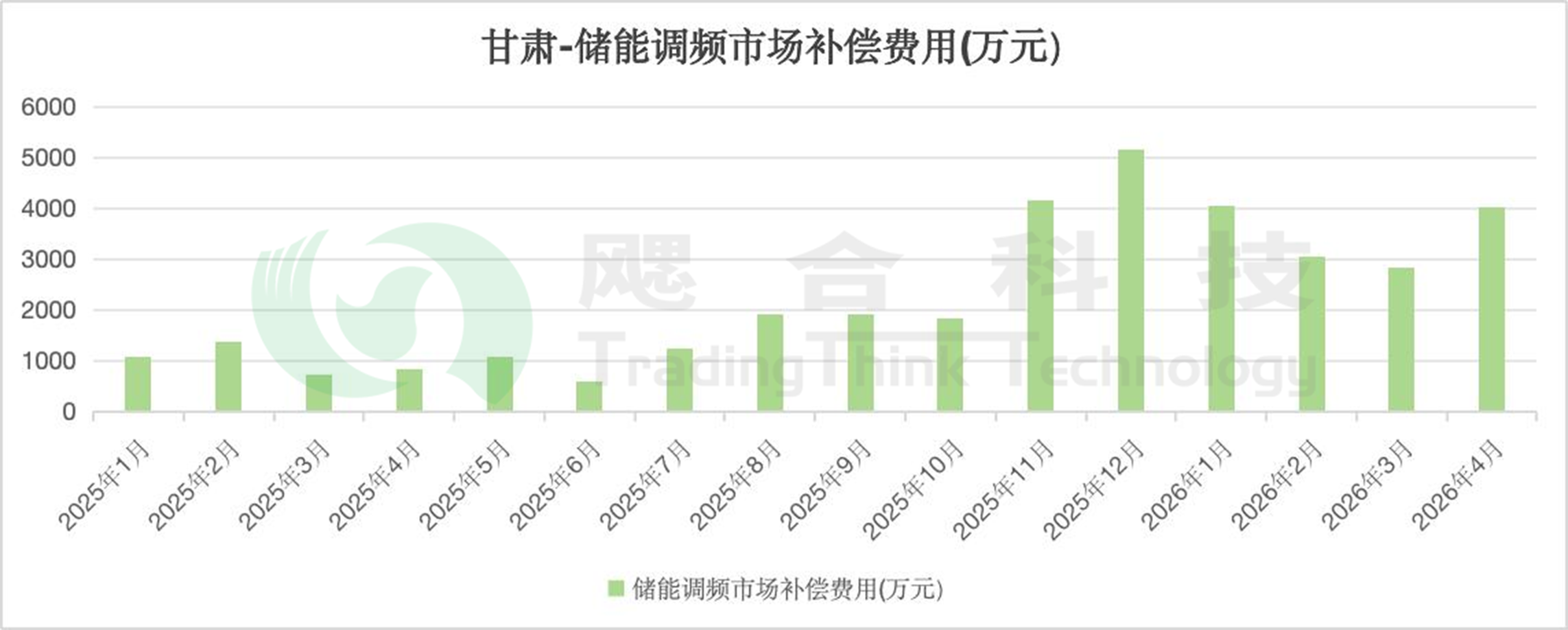

以甘肃省为例,储能调频市场补偿费用自2025年11月以来呈现显著增长。2026年1月至4月储能调频市场补偿费用月均3486万元。

当收益结构从“单引擎”转向“多引擎”,交易运营能力不再是锦上添花,而是决定项目是“行业平均”还是“行业领先”的核心变量。

多市场联合报价,而非单一套利:电网侧储能在同一时段面临多个选择:现货价差高时优先充放电套利,调频出清价格走高时转向辅助服务,中长期市场有溢价时锁定中长期合约。每一次选择都意味着放弃其他市场的机会成本。山东的实践表明,通过日前价格预测+报量报价策略+电能量与调频市场的协同,专业化运营团队的年化收益率可比简单策略高出至少2–3个百分点。

先充后放时序约束下的最优策略:辅助服务(尤其是调频)与电能量套利之间存在天然的时序耦合——参与调频需要预留SOC裕度,而这会牺牲部分电能量充放窗口。如何在日前市场中预判次日调频需求、在实时市场中标调频并降低高充低放的机会成本、在月度尺度上平衡电能量与辅助服务的收益占比,构成了交易运营的核心技术壁垒。

交易运营=设备性能×策略能力。即便设备性能优异(K值高、响应快),如果交易策略不能将设备优势转化为市场收益,性能优势等同于浪费。反之,再好的策略也离不开设备的高可用率和低衰减率支撑。设备方提供硬件底座,我司作为运营方提供策略引擎,二者的协同效率直接决定资产回报率。

独立储能的上半场靠现货套利和容量补偿起步;下半场辅助服务市场,是电网侧独立储能的第二增长曲线。而2026年,正是这条曲线的起点。

info@tradingthink.cn