5月11日,冀北交易中心印发21号文,对《冀北电力市场交易结算实施细则》作了4处修订。两页纸,四条条款——第十三条收紧无合同企业的结算价格;第三十三条把用户侧偏差电价的峰谷浮动系数从"政策系数"切换为"市场系数";第四十二条和第五十三条分别细化代理购电偏差结算和考核费用返还口径。

表面上看,这些都是结算层面的技术调整。但如果结合136号文的大背景来看,信号非常明确:新能源全面入市,规则正在对"不签约、弱管理、靠偏差消化"的操作空间进行系统性压缩。

今年1月1日起,保障性收购正式退出历史舞台。对冀北的新能源场站来说,真正的考验不是某个系数变了多少,而是:你到底准备好了没有?

在讨论规则修订之前,有必要先澄清一个在冀北新能源场站中普遍蔓延的误区。

136号文执行后,很多新能源项目——尤其是100%机制电量的存量项目——产生了一种理解偏差:"我有机制电量保护,机制电价372元/MWh锁定了收益,是不是就不用参加市场化交易了?"

答案是:不能。机制电量解决的是差价结算的问题,不是交易义务的豁免。

机制电量的运作逻辑是:每月按"结算机制电量"乘以"机制电价与市场交易均价的差额"进行结算。当市场交易均价高于机制电价时,这部分差价你要返还给市场;当市场均价低于机制电价时,你才能拿到补贴。注意这里所有的回收和补偿基准都是市场交易均价,与项目自己的交易价格无关。

在中长期模式下,新能源项目需要100%的电量先自主参与市场化交易,形成交易结算价格;在交易结算后,场外设置机制差价,将机制电量部分按照"机制电价与市场交易均价的差额"进行结算。

举个简单的例子,在本次规则修订后,满足入市条件但未达成交易的发电企业,全部上网电量按超发第二阶梯结算。我们假设一个理想状态,市场交易均价=372元/兆瓦时,且需求充足,不存在项目间可签约的价格的差距。因此未签约的项目在交易结算部分将按照372*0.95=353.4元/兆瓦时结算,而交易结算后场外无机制差价补偿,因为机制电价(存量项目)=372元/兆瓦时,与市场交易均价持平,即使项目自身的结算价格低于机制电价,也不会享受补偿。

可见对于那些误以为"有机制电量就不用交易"的场站,这不是"少赚一点"的问题,是"连机制保护都享受不全"的问题——因为你没有中长期合同作为结算基础,偏差管理的抓手完全丧失。这不是规则在"惩罚"新能源,是对市场化交易认知不到位的直接结果。

如果说第一个挑战是"不知道要签",第二个挑战就是"不知道该怎么签"。

上文中的例子较为理想化,实际在冀北新能源交易实操中,新能源装机占比高,区域内整体供过于求的格局短期内不会改变。这直接反映在市场价格上:2026年年度交易新能源交易均价在380元/兆瓦时左右,但进入月度、月内交易后,价格持续走低,多笔成交价格低于燃煤标杆价。

年度签约不足的新能源企业不是不想签中长期,而是价格过低不愿签,甚至当绿电双边报价低于“超发价格+绿证价格”后,中长期的签订变成一笔“稳赔不赚的买卖”。

因此本次规则调整,或将是一个市场供求关系扭转的契机,第三十三条修订把用户侧偏差电价的峰谷浮动系数从"政策系数"改成了"市场系数",峰段系数从1.70涨到了1.88。这意味着用户在峰段的偏差考核成本明显上升了。用户侧偏差考核加剧,购电需求提升,叠加二三季度即将到来的小风季,新能源供给减少,交易价格自6月起大概率将小幅回升,形成新能源市场新机遇。

即便你签了合同、做了组合策略,月底算账时依然可能"看不懂自己的结算单"。这是冀北新能源全面入市的第三个挑战——结算链条变长、变复杂了。

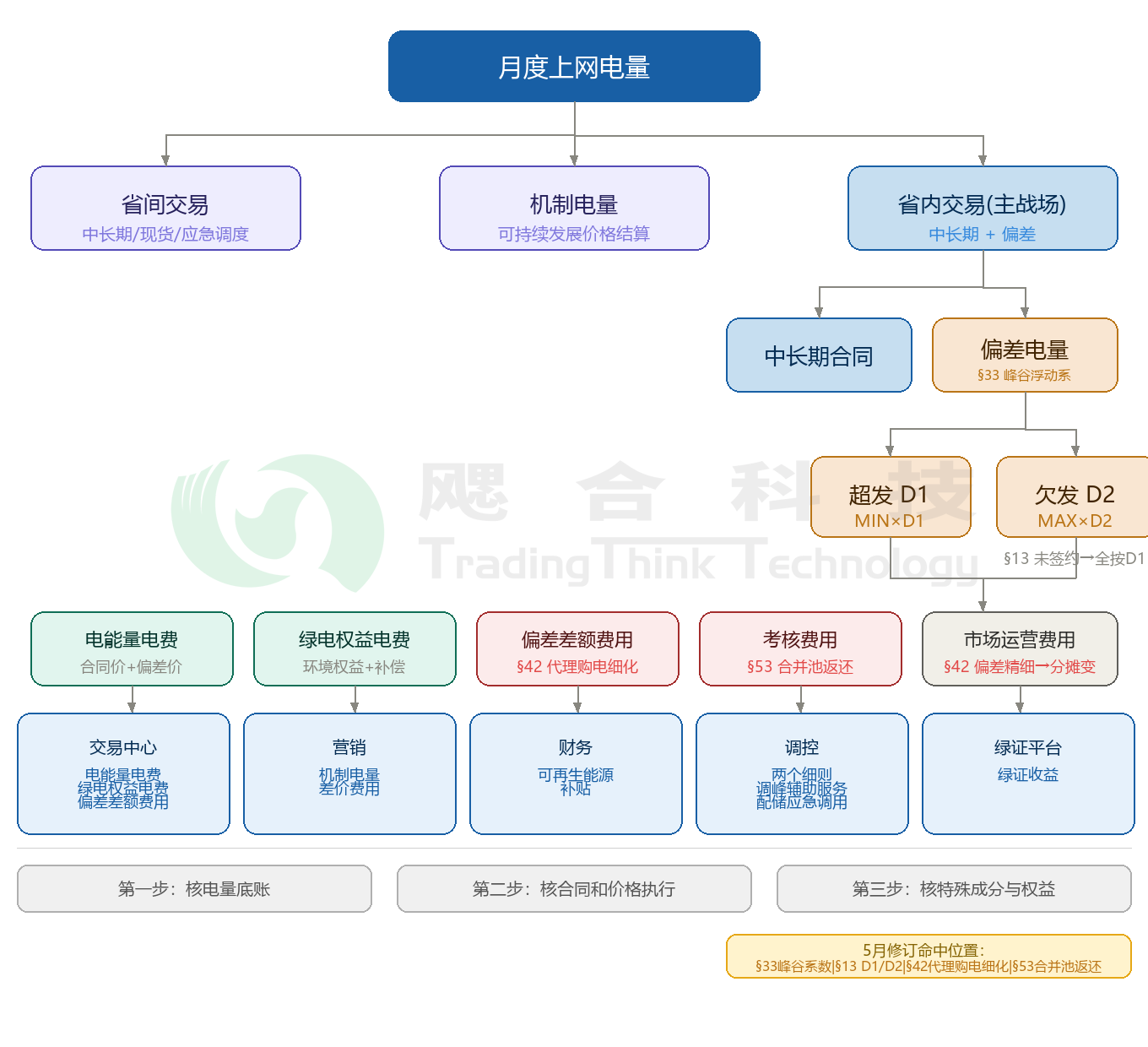

过去保障性收购时代,新能源场站的结算逻辑很简单:上网电量乘以标杆电价,减去两个细则考核,就是到账金额。现在,一条电量从上网到最终收益落地,要走过五个结算节点:

① 交易中心:

电能量电费 + 绿电权益电费 + 偏差差额费用

② 营销侧:

机制电量差价费用(可持续发展价格结算机制)

③ 财务部:

可再生能源补贴

④ 调控中心:

两个细则费用 + 调峰辅助服务 + 配储应急调用费

⑤ 绿证平台:

绿证收益

这五类科目中,前三项直接与交易行为挂钩,冀北新能源目前采用的是"一段式"偏差价格——不分峰平谷,超发价格取"年度交易分月平段均价、月度交易平段均价、华北偏差电价"三者中的最小值,再乘以超发系数D1;欠发取三者最大值乘以D2。偏差在正负15%以内不惩罚,超出部分D1=0.95、D2=1.05。这意味着:签约比例只要偏离15%的"安全垫",每一度偏差电量都在直接吃你的利润。

再说机制电量差价。当前冀北包含年度的交易均价大概率高于机制电价,按照机制差价结算规则,机制电量部分都将回收一部分收益。这里的回收与项目自身交易价格无关,逻辑详见挑战一的结算案例,这里不再赘述。

绿电权益方面。绿电项目的环境价值结算涉及"三者取小"(上网减外送减机制、绿电合同电量、用户抄表电量),加上环境价值偏差补偿等特殊成分,每一笔都可能成为"预期收益"和"实际到账"之间的缺口。

如下图所示,场站上网电量进来到最终收益落地,中间经过多个结算节点,每个节点都可能改变价格或产生额外费用。真正要建立的认知是:场站月度收益 = 五类科目汇总,不是"合同照付+偏差结算"两张单子。

冀北5月结算细则的修订,只是136号文落地后地方规则调整的一个缩影。对冀北的新能源场站而言,真正的分水岭是有没有建立起市场化的思维方式:

机制电量保的是"差价",不保"收益"。

价格下行不是"不交易"的理由,而是"多品种组合、精细化调偏"的催化剂。

结算单变复杂了,但每一笔科目都是"可以被管理的"。从"只看总收益"到"步步拆账、核对",是全面入市的必修课。

保障收购的时代已经翻篇。市场在奖励主动拥抱变化的人,也在淘汰蒙眼过河的人。同一个市场,两种结局。

info@tradingthink.cn