2026年5月,发改能源〔2026〕688号文落地。距离去年5月的650号文,刚好一年。如果只看新闻标题,很容易把它理解为从一对一变成一对多的技术放宽。但把条文逐条对照细读,会发现政策设计的深意,远超字面表述。

去年650号文建立的单用户直连,更像一条专用车道——一个风光电站通过专线,直供一家工厂。物理溯源清晰,但成本较高,适用面相对有限。

688号文把它升级为立体效应:一个电站可以直供园区里多家工厂,中小企业也能拼团共享绿电。

图1 绿电直连转变为产业级能源基础设施

但真正的升级不在数量,而在定位。

单用户时代,绿电直连是企业级的节能工具;多用户时代,它变成了产业级的能源基础设施。政策明确支持工业园区、零碳园区、增量配电网整体接入,分布式光伏可以集中汇流参与,优先支持算力设施和绿色氢氨醇。

换句话说,这项制度不是在鼓励个别企业装点绿色门面,而是在系统性地培育自带电源的产业集群。

688号文里有一组数字需要特别关注:

1、年自发自用电量占总可用发电量不低于60%

2、自发自用电量占总用电量不低于30%,2030年前不低于35%

3、并网型项目年上网电量原则上不超过20%

这三条约束合起来,构成一个明确的政策导向:不是能发多少就配多少,而是能用多少才准配多少。

打个比方,以前的新能源项目有点像先修路再招商——哪里有风光资源,就先建电站,至于电卖给谁、怎么消纳,后面逐步解决。现在则更像按需定制——园区里有多少稳定负荷、负荷曲线什么样,反推你能配多大装机。这就是文件里以荷定源四个字的真实含义。

图2 以荷定源引导新项目规划及就近消纳

对存量风光项目来说,688号文还提供了一个转型通道:那些因为消纳受限而未能并网的项目,可以按规定变更手续,转做绿电直连。同时,项目弃电不纳入新能源利用率统计——这意味着地方政府和电网的考核压力得以缓解,有利于释放存量资源。

除了一对多和60%红线,688号文还有几条值得关注的机制安排,体现了政策设计的系统性。

图3 从入市到边界的制度闭环

信号一:报量不报价 → 报量报价,两阶段渐进。

项目以新型经营主体身份注册,初期可以报量不报价参与现货市场,条件成熟后过渡到报量报价。这相当于设置了过渡期:先熟悉市场节奏,再逐步参与竞价。

这意味着,绿电直连项目正在平稳接入市场化轨道,制度设计兼顾了改革深度与风险可控。

信号二:小时级绿电溯源。

项目内部所有关口安装双向分时计量装置,用户按每个时段用电量占比确定自发自用电量。绿证可以匹配到小时级,直接对接欧盟碳关税的溯源要求。

这意味着,绿电直连的绿证,将成为国际认可的可信凭证。

信号三:不纳入新能源可持续发展价格结算机制。

翻译过来就是:直连绿电不享受保障性收购电价,完全按市场价格结算。国家不兜底,盈亏由项目主责单位和内部用户协商分担。

这意味着,绿电直连是真正意义上的市场化试验田,有利于探索新能源的真实市场价值。

信号四:消纳困难时段,不得向公共电网反送电。

即便配置了储能,在电网调峰困难时段,也不能反向向公共电网送电。

这意味着,绿电直连与公共电网之间建立了清晰的边界,既给予发展空间,也明确安全责任。

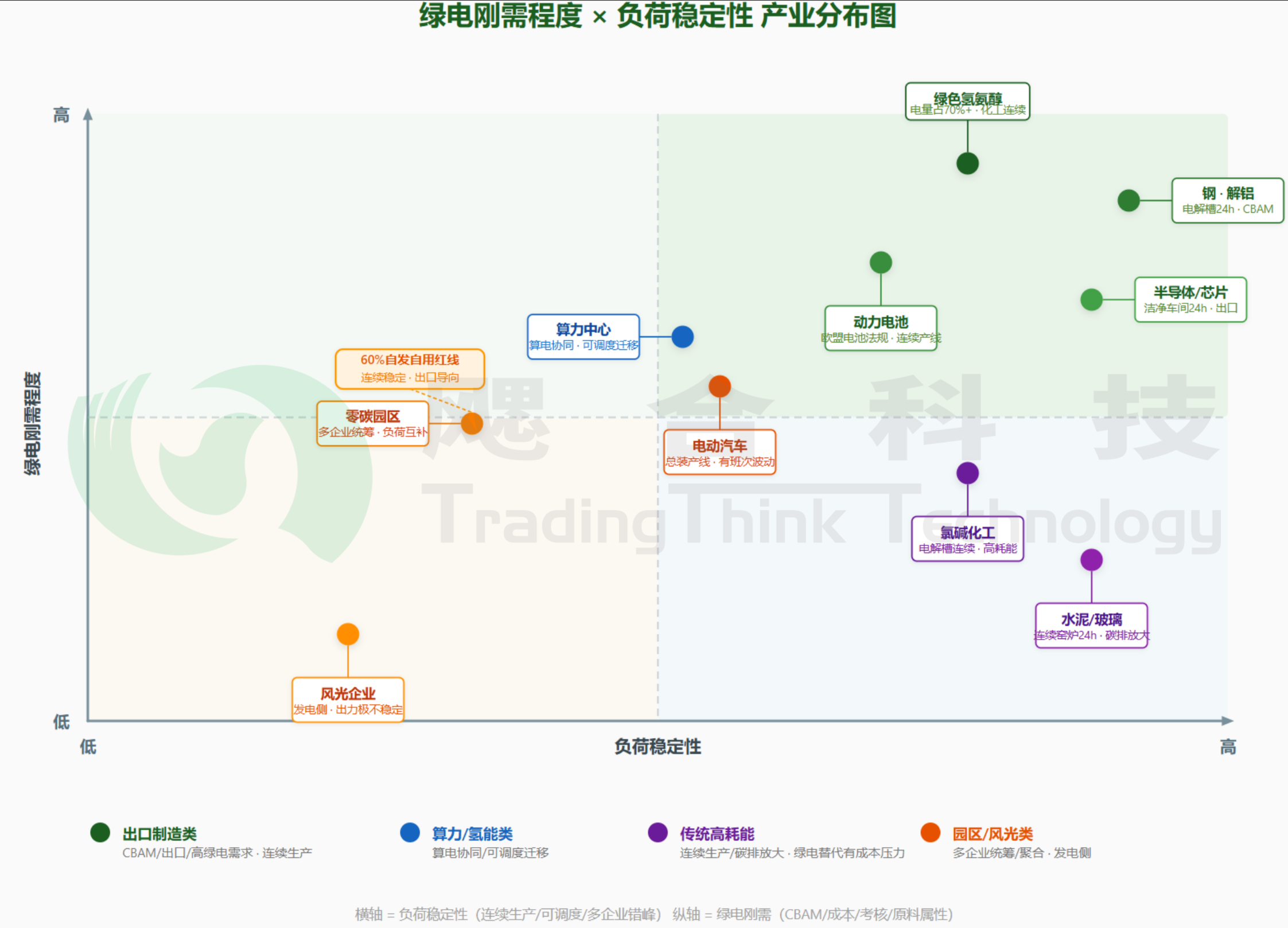

政策从来不是无差别普惠。688号文通过60%自发自用设置了隐性门槛,客观上更适合三类主体参与(篇幅原因列举对象有限,无引导作用)。

图4 应用适配绿电刚需及负荷特征

第一类:出口型企业,特别是钢铁、电解铝、动力电池、光伏组件。

欧盟碳关税(CBAM)2026年1月已全面实施,规则明确:只认可国家平均电网排放和物理直连绿电两种核算方式,普通绿证和虚拟PPA不被采信。没有物理溯源的绿电,产品出口可能面临额外碳成本。

688号文将有降碳需求的出口外向型企业及其上下游纳入适用场景,为这类企业提供了合规路径。

第二类:算力中心与绿氢项目。

AI发展带来的算力需求激增,使算电协同从概念走向实践。政策明确优先支持算力设施,原因在于:数据中心负荷稳定、可调节,能够通过调度非实时计算任务,匹配新能源出力曲线。

绿色氢氨醇同理——电费占生产成本比例较高,对低价绿电有稳定需求,与风光富集区开展直连,具备天然经济性。

第三类:零碳园区和风光发电企业。

全国66%以上的能耗集中在工业园区。单用户模式下,产业链上下游各自建专线不现实;多用户模式下,园区可以统一规划、共用专线、分摊储能,通过负荷错峰降低成本。

对风光企业而言,这意味着角色延伸:从单纯的发电商,向园区能源服务商转型——需要具备负荷预测、储能配置、绿电溯源等综合能力。

688号文为产业发展打开了空间,但也设置了必要的约束条件。参与各方需要客观认识以下边界。

第一,电网交叉补贴的平衡问题。

我国居民和农业用电价格低于成本,差额由工商业用户通过输配电费补贴。如果高耗能负荷大规模转向绿电直连,公共电网的补贴资金池可能承压。短期直连项目需缴纳折算容量电费,公平承担系统运行费和政策性交叉补贴。但长期平衡机制,仍有待各省细则进一步明确。

第二,安全责任边界需要压实。

并网型项目与公共电网有清晰的责任界面:项目内部的安全由项目主责单位承担,电网负责公共电网侧。这意味着开展绿电直连,首先要具备内部电网调度和安全管理能力,不是简单的物理连接。

第三,法律衔接仍在完善中。

现行《电力法》关于供电营业机构的规定,与绿电直连模式存在衔接空间。688号文从部门规章层面提供了制度依据,但基层审批实践中仍可能遇到具体问题。好在《电力法》修订已提上日程,制度障碍或将逐步消除。

绿电直连2.0的本质,不是给新能源找一条绕过电网的捷径,而是构建大电网+微直连协同发展的新型电力系统。

对大电网而言,20%的上网上限和反送电限制,确保了直连项目不会无序冲击公共电网;对产业而言,60%的自发自用硬约束,确保了新能源真正服务于本地实体经济,而非变相扩大外送规模。

那条连接电站与工厂的专线,输送的不仅是清洁电力,更是中国制造应对绿色贸易规则、实现高质量发展的基础设施支撑。

当前全球产业竞争正在从成本竞争转向绿色竞争,而我国拥有全球规模最大、成本优势最明显的新能源产业链,绿电直连2.0的制度创新,有利于将这一优势转化为产业竞争力。

info@tradingthink.cn