为满足投资人了解不同省份储能电站的收益情况,飔合科技广泛搜集市场数据,基于聆风智储收益测算模型,综合考虑放电收益、充电成本以及设备性能(测算边界:设备充电深度95%,转化效率85%,额定功率100MW),测算独立储能电站在各省现货市场低充高放理论最优收益表现,为投资决策提供量化分析依据。

本文统计了各省现货价差并分别测算2小时与4小时储能系统的现货市场收益,包括现阶段已进入长周期现货结算运行的省份,如广东、甘肃、山东、山西、湖北等24个省份。由于部分省份断面/节点电价差异较大,以下数据仅作为参考。

表1 2026一季度不同省份现货价差对比分析

*策略价差:指基于历史电价的全知视角下,利用算法在连续时间窗口内寻优得到的理论最大充放电价差。

从2026年第一季度的充放价差来看,黑龙江、蒙东、吉林、海南这个四个区域的充放价差最高,平均价差超过了400元/MWh;其中黑龙江表现尤为突出,价差达到628.43元/MWh,远超其他省份。此外,此次统计的数据中共有14个省份的价差数据处在250元/MWh—400元/MWh的区间;低于250元/MWh价差的省份有8个,北方和南方省份各占据四个。

2026年一季度2小时储能系统月均、季度平均循环次数如下,其中循环次数超过40次的有13个省份,循环次数最少的三个省份是江苏、安徽和黑龙江,循环次数均少于30次。

表2 2026年一季度2小时储能系统月均、季度平均循环次数

2026年一季度4小时储能系统月均、季度平均循环次数如下,大部分省份循环次数较接近;然而黑龙江区域在这一指标上呈现出明显的离散特征,其循环次数显著低于全国平均水平,原因是该省一季度价格波动较为极端。

表3 2026年一季度4小时储能系统月均、季度平均循环次数

对于储能系统来说电价峰谷差是影响循环次数的首要因素,一季度期间大部分开展电力现货市场化交易的省份具备储能充放的价差,因此循环次数较为接近。

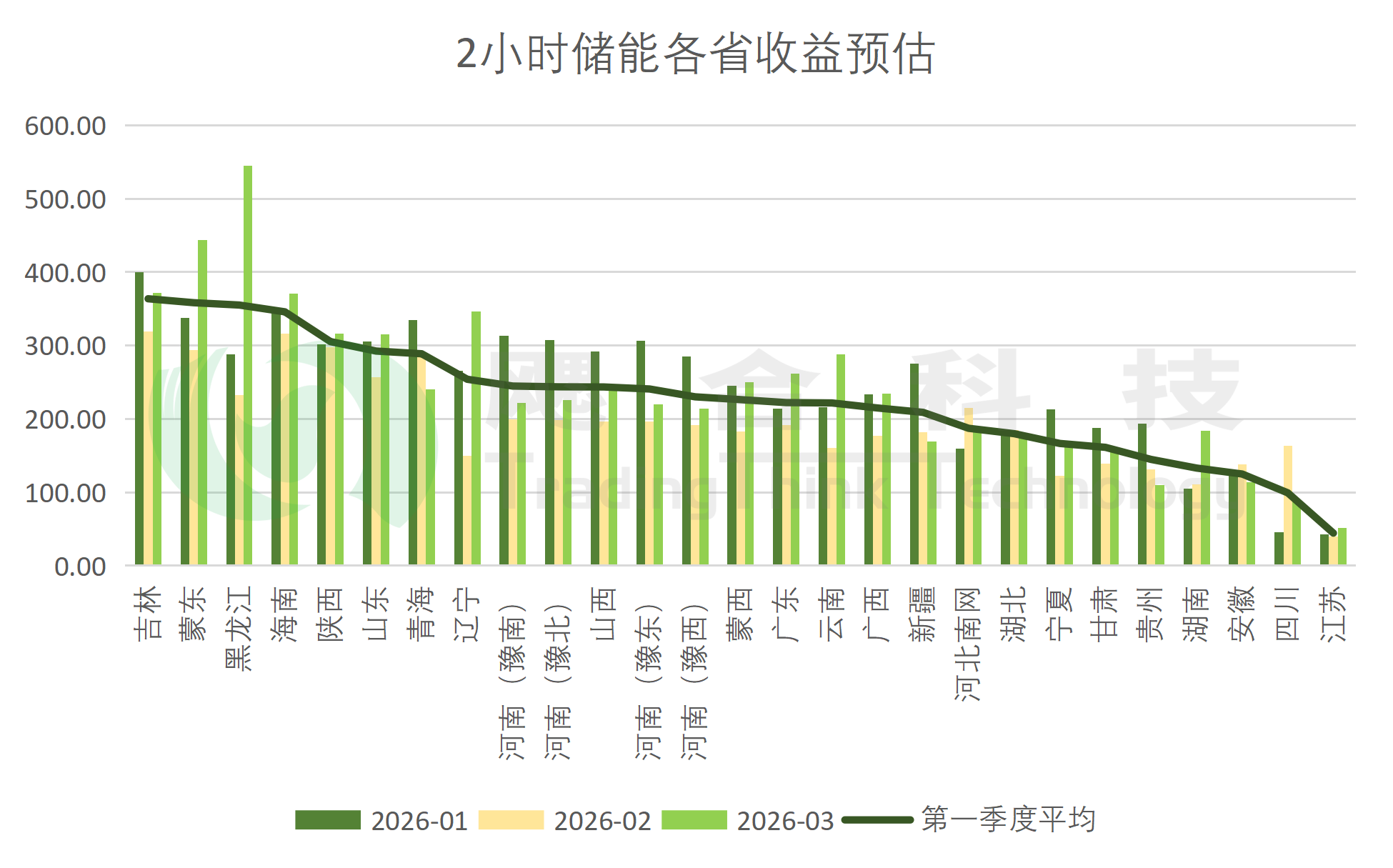

2026年第一季度,2小时储能系统在各省间的收益表现呈现出显著的地域分化与时间波动特征。从季度均值来看,市场收益水平分布在44万元至364万元的较广区间,其中东北及资源型地区表现尤为突出,吉林、蒙东及黑龙江凭借剧烈的电价波动位居全国前三,平均收益均突破350万元;相比之下,江苏、四川及安徽等现货电价曲线平稳或市场化机制尚处于初期的区域,收益水平则处于全国尾部。进入3月,随着复工复产带动的负荷回升以及春季风光等新能源出力波动加剧,多数省份收益出现正增长,尤其是黑龙江单月冲高至544.84万元,显示出极强的季节性驱动,而2月受春节长假工业负荷骤减影响,多数区域收益经历了明显的阶段性回落。从一季度储能市场收益排名来看,具备显著电价差特征的区域的储能系统收益相对更高。(本文计算的收益指的是电能量毛收入,不包含其他的充电成本,如输配电费、系统运行费、政府基金及附加等)

表4 2026年一季度2小时储能系统月均、季度平均收益

图1 2小时储能各省收益预估

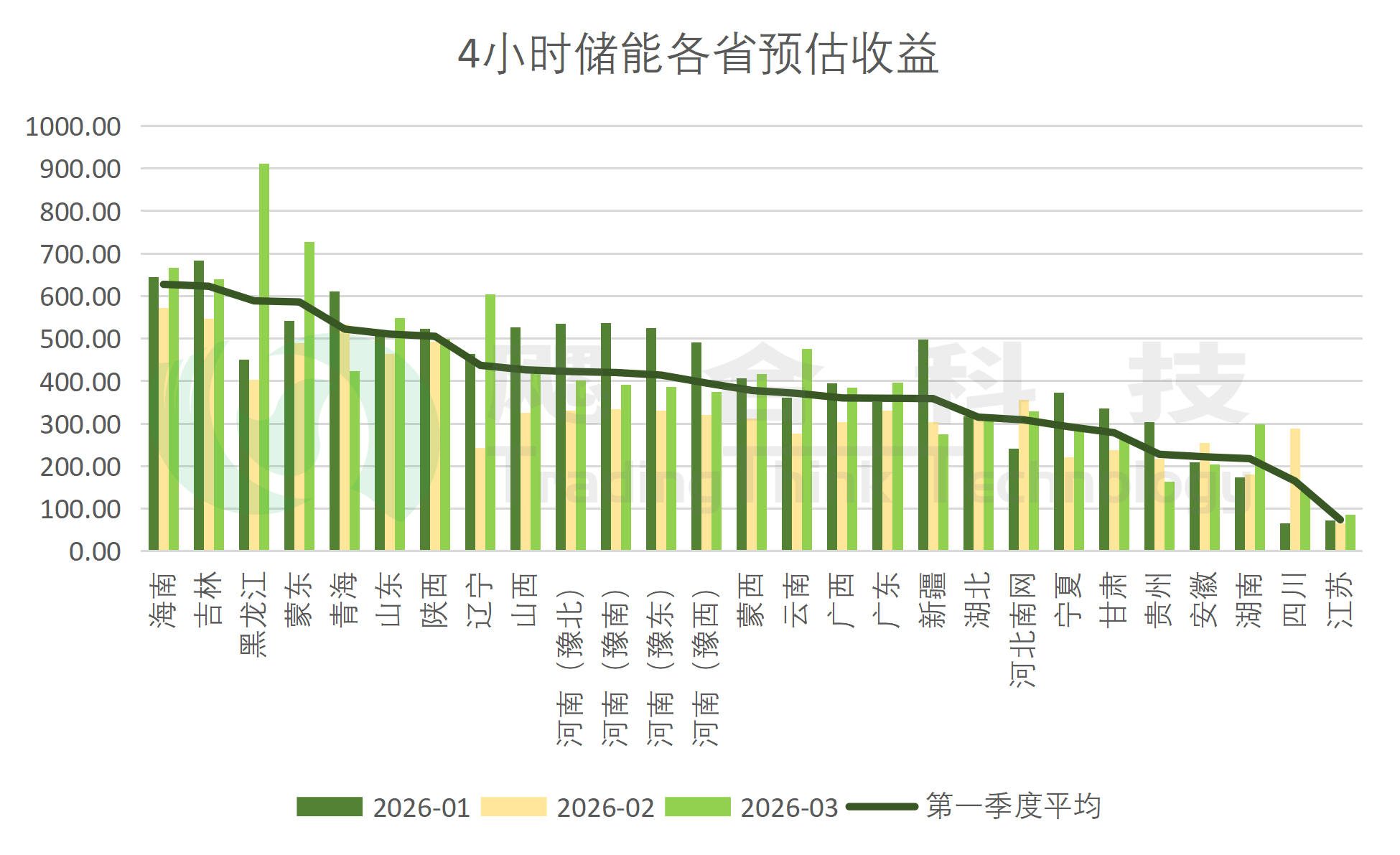

4小时储能系统的收益排名与2小时储能系统收益排名较为接近,其中海南省的排名由2小时储能系统的收益第4位升至第一位,也是整个储能收益排位前十的唯一南网省份。相较于其他以水电为主要电力供给的省份,海南电源结构存在明显差异:其水电资源相对匮乏;同时,受海岛地理条件及气候特征影响,风电、光伏等新能源具备较好的开发条件,装机占比持续提升。在此背景下,海南电力系统对灵活调节资源的依赖程度更高,一季度的电价波动相对更为明显,从而为储能参与峰谷套利提供了更为有利的市场环境,因此整体收益水平在南方区域中表现较为突出。

表5 2026年一季度4小时储能系统月均、季度平均收益

图2 4小时储能各省收益预估

从收益倍率上看,大部分省份的收益倍率较为接近1.70左右,表现好的省份例如青海、山西的收益倍率均超过1.80。

表6 2小时与4小时储能系统,1月份收益倍率提升

表7 2小时与4小时储能系统,2月份收益倍率提升

表8 2小时与4小时储能系统,3月份收益倍率提升

表9 2小时与4小时储能系统,一季度月均收益倍率提升

峰谷价差的“幅度水平”、“时段结构”及“稳定性与可预测性”三大核心特征,直接决定了不同容量储能电站的价差捕捉率以及单位容量收益成本比。随着全国各省份进一步深化电力市场改革,多数地区已形成相对清晰且具备规律性的峰谷价差,日内普遍存在稳定的充放电窗口,为储能执行稳定充放电策略运行提供了基础条件与收益空间。

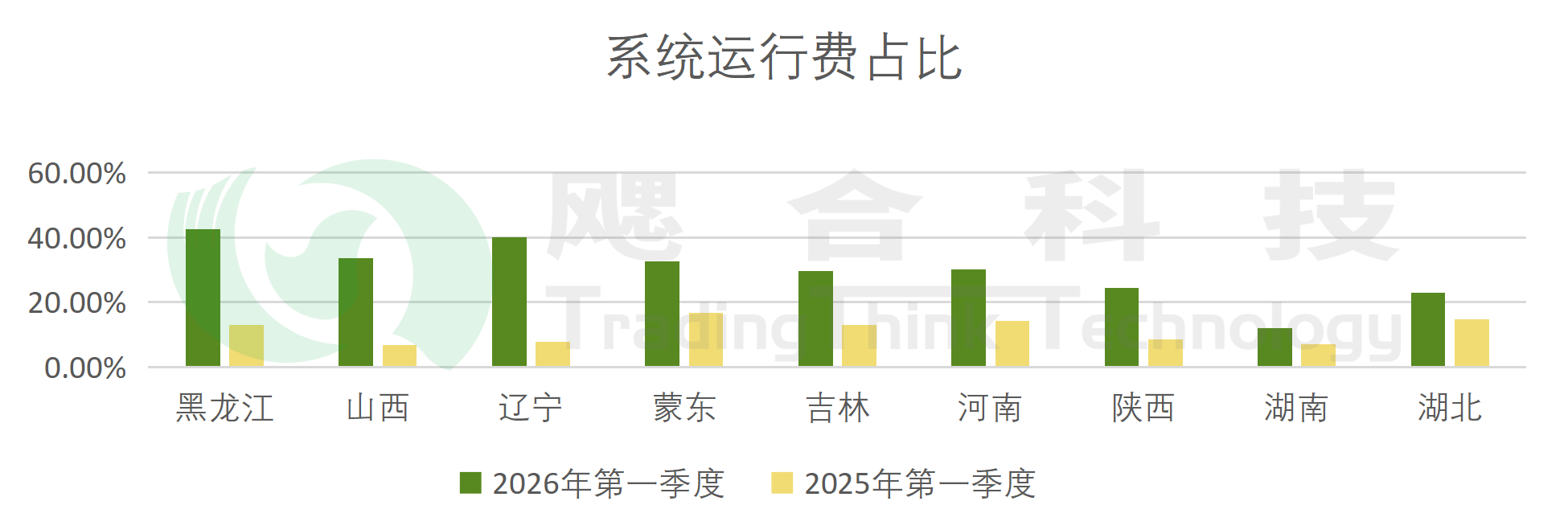

现阶段各省储能可通过参与电能量市场获取收益,但系统运行费用作为充电成本项,各省份一季度均出现了不同程度地增长,正对其综合收益形成一定程度的挤压。以选取的9个系统运行费占代理购电价格比重较高的省份为样本,对比2026年一季度与2025年同期数据可以发现,系统运行费用在代理购电价格中的占比快速攀升,平均水平已实现约3倍增长,部分地区增幅更为显著。从成因来看,系统运行费用的大幅上涨主要源于新能源发电全面入市以及电力系统对灵活调节与容量保障需求的快速提升。在此背景下,系统运行费用的构成的科目不断扩展,进而推升整体水平。总结来看,在电力市场化与新能源高比例发展的双重驱动下,储能虽然具备一定的电能量套利空间,但系统运行费用的快速增长正在侵蚀其实际收益水平。未来在评估储能项目经济性时,需从“收益端”与“成本端”同步考量,尤其应重点关注成本端各科目费用变化对项目回报的边际影响。

图3 2026年与2025年一季度系统运费占比

注:系统运行费占比=系统运行费/代理购电平段上网电价

除了电能量收益,辅助服务市场也逐步成为储能电站的一项重要收益来源。当前,全国多省已建立独立储能参与辅助服务市场的制度框架,如山东、山西、甘肃、宁夏等已建立独立储能参与调频、爬坡等交易品种。多品种、跨时段、跨市场协同参与已成主流。我们构建"数据采集—规则解析—策略建模—智能申报—复盘优化"全链路运营体系:追踪各省调频、现货电价信号,动态优化充放电策略;精准把握价差和充放电时间,最大化里程费收益;跨品种协同套利,兼顾辅助服务与现货双轨增收。

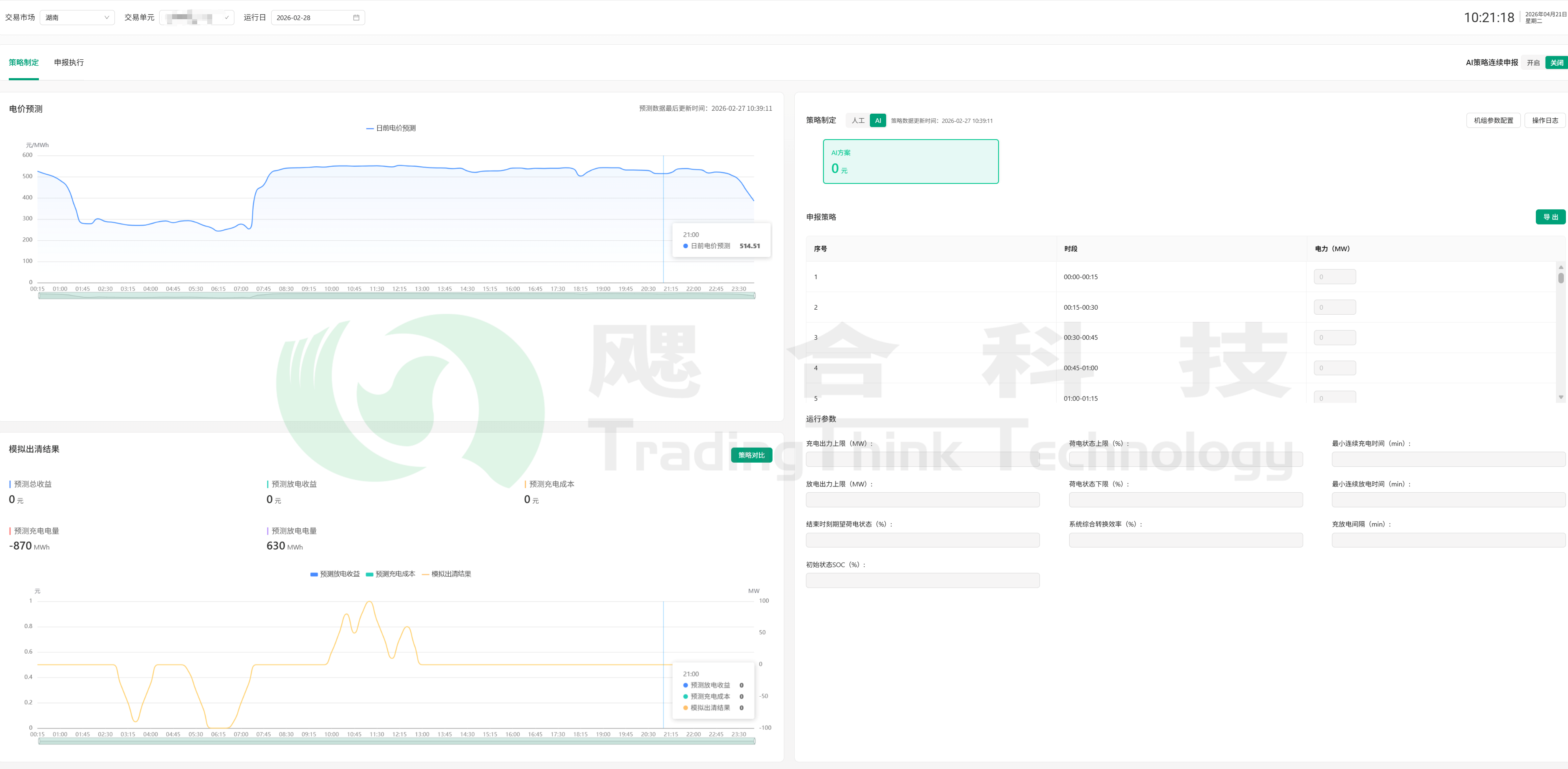

飔合科技构建了一套覆盖每日申报、收益复盘和实时响应的完整策略体系,支持实时策略与收益预估的联动调度,可通过接口对接完成自动响应。系统化的智能策略解决方案已具备策略生成–参数输出–模拟评估–收益闭环的一体化能力,可为储能资产提供稳定、可复制、可扩展的智能决策支撑。

图4 日前策略申报

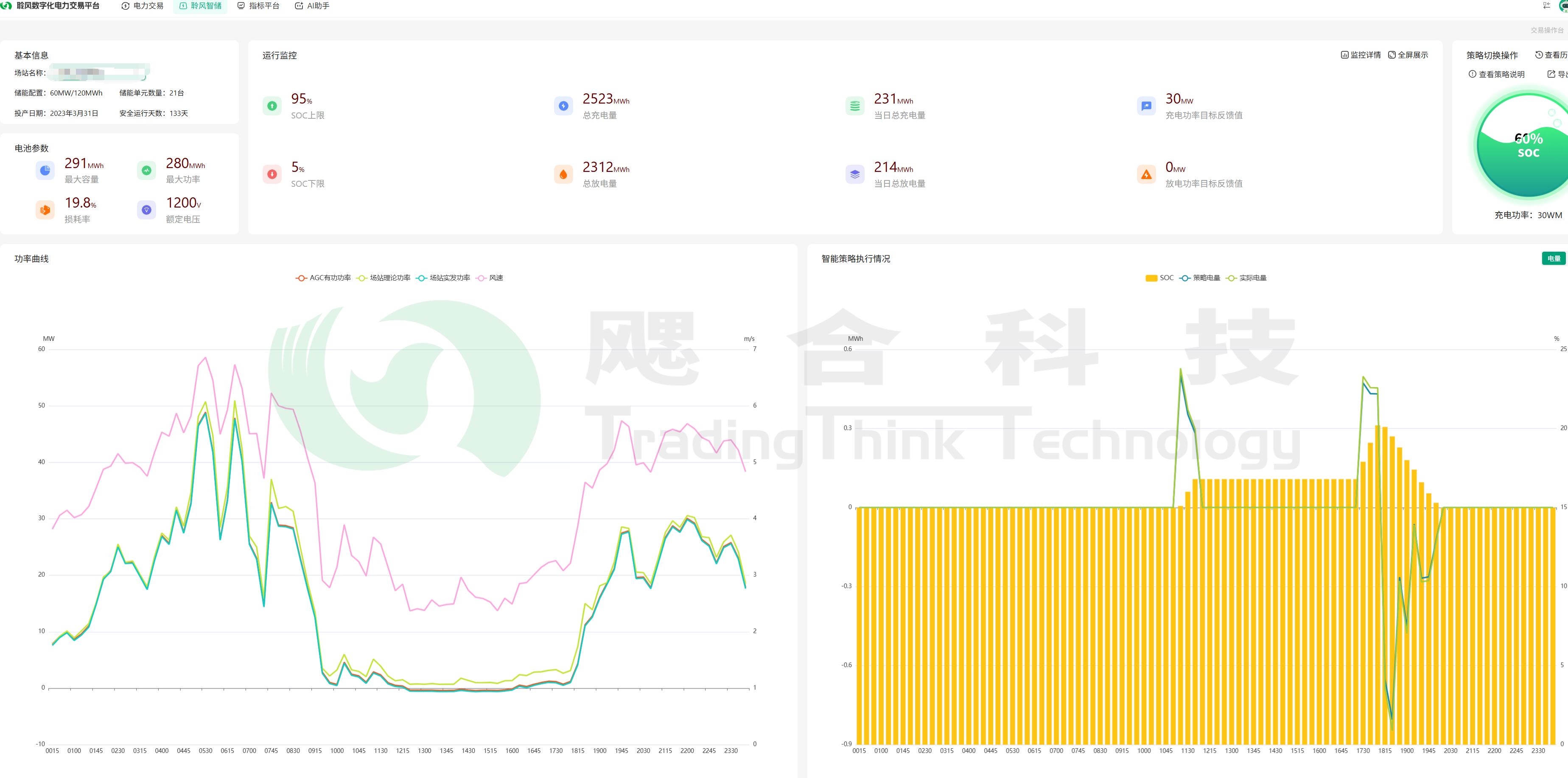

图5 策略能力分析

飔合科技以收益最大化为目标,以政策执行为导向,以数字化平台为抓手,实现独立储能的精细化管理。我们非常欢迎行业伙伴垂询交流考察。

info@tradingthink.cn