当山东、蒙西,甚至是南网区域现货市场连续出现长时间负电价现货走势,曾经“躺赚”的新能源项目,正被一场席卷全国的负电价浪潮推向十字路口。负电价不再是省份特例,而是新能源转型进入深水区的鲜明信号——当风光大发遇上用电低谷,当“靠天吃饭”撞上市场规则,新能源项目的生存逻辑,正在被彻底改写。

随着我国风电、光伏等新能源的大规模并网,电力市场供需结构发生了深刻变化。负电价并非市场失控,而是电力作为一种即发即用、难以大规模储存的特殊商品,在经济学中是极端供需失衡下的理性体现。负电价现象在蒙西、蒙东、辽宁、山东及广东等新能源富集省份已由偶发转为常态。对于平价上网项目而言,负电价意味着发电不仅无法获取收入,反而需要向系统支付“处置费”,这直接颠覆了传统的电力投资回报逻辑 。因此,深入探讨负电价的政策演进、数学模型成因以及基于中长期合约的对冲策略,已成为电力交易领域的核心问题。很多从业者陷入困惑:负电价到底是怎么来的?它真的会让新能源项目亏损吗?面对这场不可逆转的行业变革,我们该如何破局求生?今天,我们结合最新行业数据与实操案例,一次性讲透负电价时代的生存法则。

各主要省份负电价政策及市场特征如下:

蒙西:自2025年7月1日起,现货申报价格下限调整为-50元/兆瓦时。现货下限价的调整导致新能源场在以往0价申报的情况下可能会因为负电价遭受限电。

辽宁:自2026年1月1日起,现货申报及出清价格下限调整为-100元/兆瓦时。叠加新能源中长期签约比例限制的取消,导致大量“报量不报价”的新能源与必须运行的供暖火电机组发生踩踏,引发单月逼近300小时的深度负电价风暴 。

山东:市场电能量申报价格下限为-80元/兆瓦时。2026年日前市场全面实施“双边报量报价”。负电价在山东彻底演变为常态化现象,春秋均高发,冬季较少。

广东:出清价格下限调整为-50元/兆瓦时。结合其高达1800元/兆瓦时的出清上限,市场峰谷价差剧烈拉大,特殊时段的限发,负电价越来越多。

总的来说,现货出清规则涉及两个目标函数:以社会福利最大化和发电成本最小化

火电/核电约束:为了规避高昂的单次启停成本,或满足供热等“必开”任务,这些机组在调度中会被锁定为“保持开机”。

最小出力限制:一旦开机,机组必须维持在“最小稳定出力”运行,这种物理刚性使得系统在负荷低谷期失去了进一步减发的空间 。

节点边际电价(LMP):本质上是“节点功率平衡约束”方程的拉格朗日乘子,即影子价格。

负值逻辑:当“不可停机火电最小出力 + 零边际成本新能源出力 > 系统负荷”时,系统每增加1MW负荷反而能降低总生产成本 。此时,新能源为保住绿证或补贴,火电为避免强制停机,均会报出负价,导致影子价格转负 。

SCED出清优先级:SCED算法以全网成本最小化为目标,出清时严格按照机组申报价格从低到高进行排序调用。申报价格越低,越能优先获得发电权 。

0价申报被限电的逻辑:过去新能源习惯报0元/兆瓦时。在极度充裕供需下,若竞争对手报出-50元/兆瓦时的底价,出清引擎在向下压低出力以维持平衡时,会优先切除报价较高的机组出力 。因此,报0价的新能源必然面临直接限电(弃风/弃光)结局 。

占优出清策略(保量策略):在预测可能出现负电价的时段(如午间光伏大发期),若评估绿证收益及合约补贴大于底价(如-50元/兆瓦时),应主动将价格压至下限,确保其作为基荷被优先出清,从而实现“以微小负电费换取全额绿证及合约收益” 。绿证收益为负电价报价提供了底气。

绿证收益:目前绿证与碳减排具有抵扣关系,每兆瓦时电力的绿证价值构成了报价的“安全垫”。即使没有合约保护,负价发电在环境权益账面上仍可能盈利。但目前绿证市场价格偏低,仅绿证收益无法覆盖现货负价亏损。

简单来说,负电价是电力现货市场“能涨能降”的正常表现,它的核心作用,是倒逼新能源项目从“重建设、轻运营”的野蛮生长,转向“精运营、善博弈”的高质量发展阶段。

虽然负电价不会直接导致行业整体亏损,但它带来的冲击的分化的——不同类型的新能源项目,正面临着截然不同的生存境遇,差距逐渐拉大。

对于早期拥有补贴的存量新能源项目,负电价的冲击几乎可以忽略不计,因早期度电补贴收入较高,即便出现负电价,结算价格仍可覆盖“负电价”发电成本。

而对于无补贴的平价、增量新能源项目来说,“负电价”往往真实意味着在现货中“贴钱发电”的亏损,是否申报负电价往往需综合考虑中长期合约持仓、限电、中长期超缺额考核等限制条件后,找到收入最大化平衡点。

长期来看,负电价的频繁出现,是市场倒逼电力系统转型升级:即优化市场规则、推动火电灵活性改造、加快储能建设打造“风光储”一体化、完善需求响应机制、发展虚拟电厂等。既能缓解供需失衡,推动能源低碳转型,加快电力市场更成熟、规范发展。

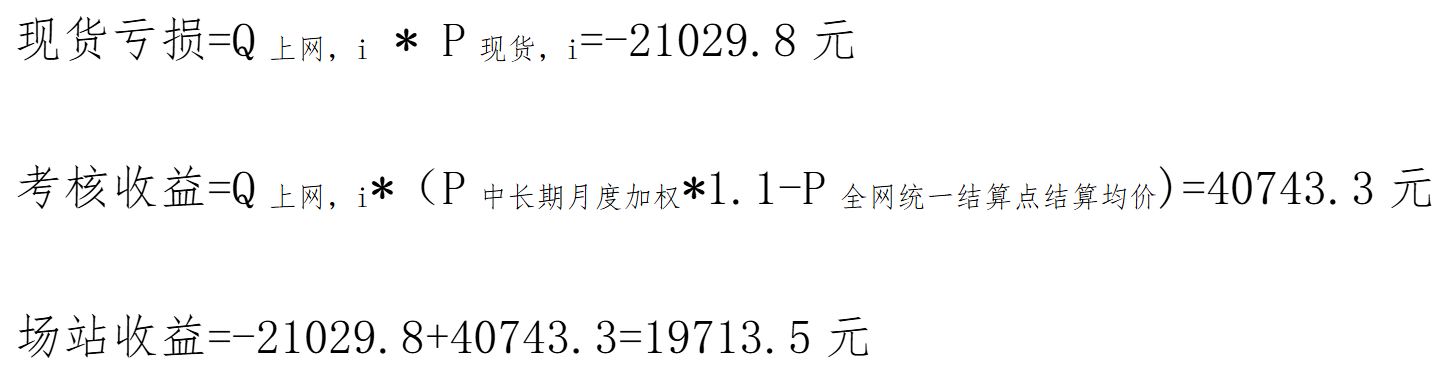

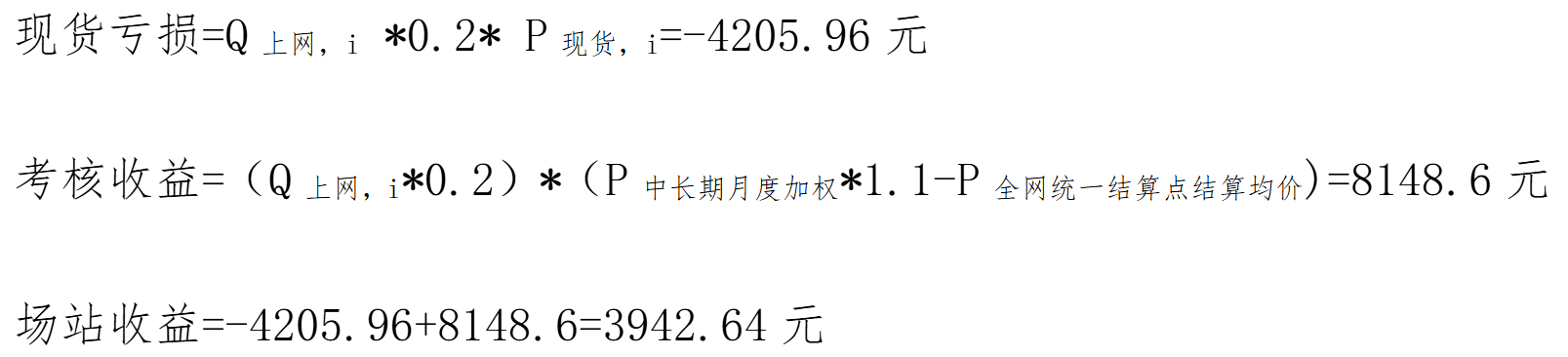

我们选取一个蒙西平价项目的真实实操案例,从整体收益分析“负电价”带来的现货亏损,即可能的交易应对思路。

作为平价项目,对于电能量部分来说,负价发电必然会导致现货部分亏损,根据结算公式:

在负电价时段,现货收益等于上网电量*负价格,现货收益自然为负值。

风险对冲应对思路: 虽然 P现货,i 为负会导致亏损,但由于负电价时段的P结算参考点通常也为负,只要持有足量中长期合约,即可通过差价结算弥补现货亏损 。

超额收益进行回收,具体公式如下:

考核优化应对思路: 蒙西有月度签约比例考核。减少限电(增加 Q上网,i)能降低合约比例上限考核,提升场站收益 。

申报负电价同时会导致电能量部分的亏损和偏差考核的降低,对场站收益既有提升也有亏损,需要进行定量分析确定结果。

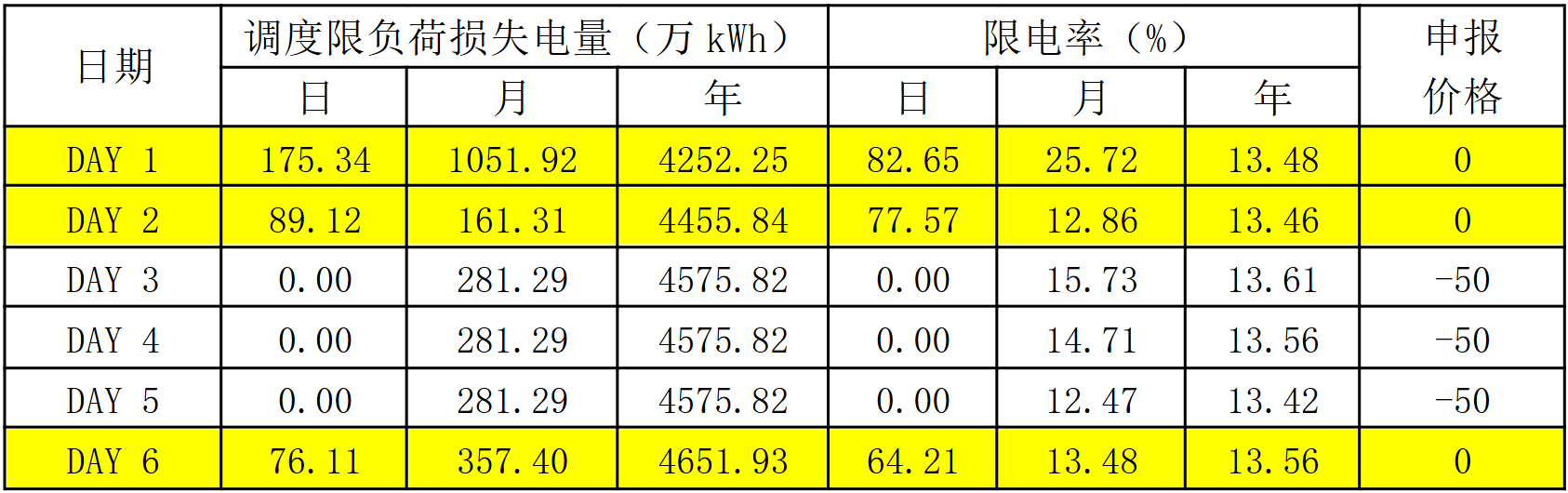

根据近期对蒙西某平价项目申报0价和负电价的尝试,可以认为在新能源正常出力的情况下(排除极端情况全省大发导致的线路阻塞),申报0元/兆瓦时会导致现货负价时段无法出清,实发时段限电80%左右;假设申报-50元/兆瓦时则不会限电。

取限电率80%,预估全网统一结算点结算均价为200元/兆瓦时,对现货负电时段收益进行测算。

申报-50元/兆瓦时时,场站不被限电。

申报0元/兆瓦时时,场站实时出清为0,但在实发时会有部分上网电量,现货负电价时段限电率为80%。

由此可得,当有足量中长期合约时,电能量部分由于负电价发电仍会产生少量亏损,导致结算价格有一定下浮,但解决限电问题可以大大减少中长期超签考核,效益更高。

综上所述,针对有中长期合约限制考核的负电价省份,交易策略如下:

当持有足量中长期合约时:直接申报下限价(-50元/兆瓦时)以保证出清。由于现货是边际出清,该报价仅在负电价限电时生效,不影响其他时段结算。

未持有足量中长期合约时:新能源大发日:可报0价以避免现货亏损,若限电不严重,可从市场买入负价电套利。

限电严重预期下(分段报价):合约覆盖部分申报-50元/兆瓦时 确保出清规避合约超签考核。剩余部分申报0元/兆瓦时降低现货亏损。

负电价时代,交易员的思维必须从单纯关注“保价”转向关注“量、价、利”的动态平衡 。负电价不只是亏损的代名词,更是保住发电权、锁定中长期收益以及配合储能套利的金融工具 。需结合实时限电率、合约仓位及绿证价格进行动态评判,以获取最优策略 。

info@tradingthink.cn