华中、华东、南方、蒙西和西南区域集中在下篇,具体包括湖北、湖南、江苏、安徽、广东、广西、云南、贵州、蒙西、四川。

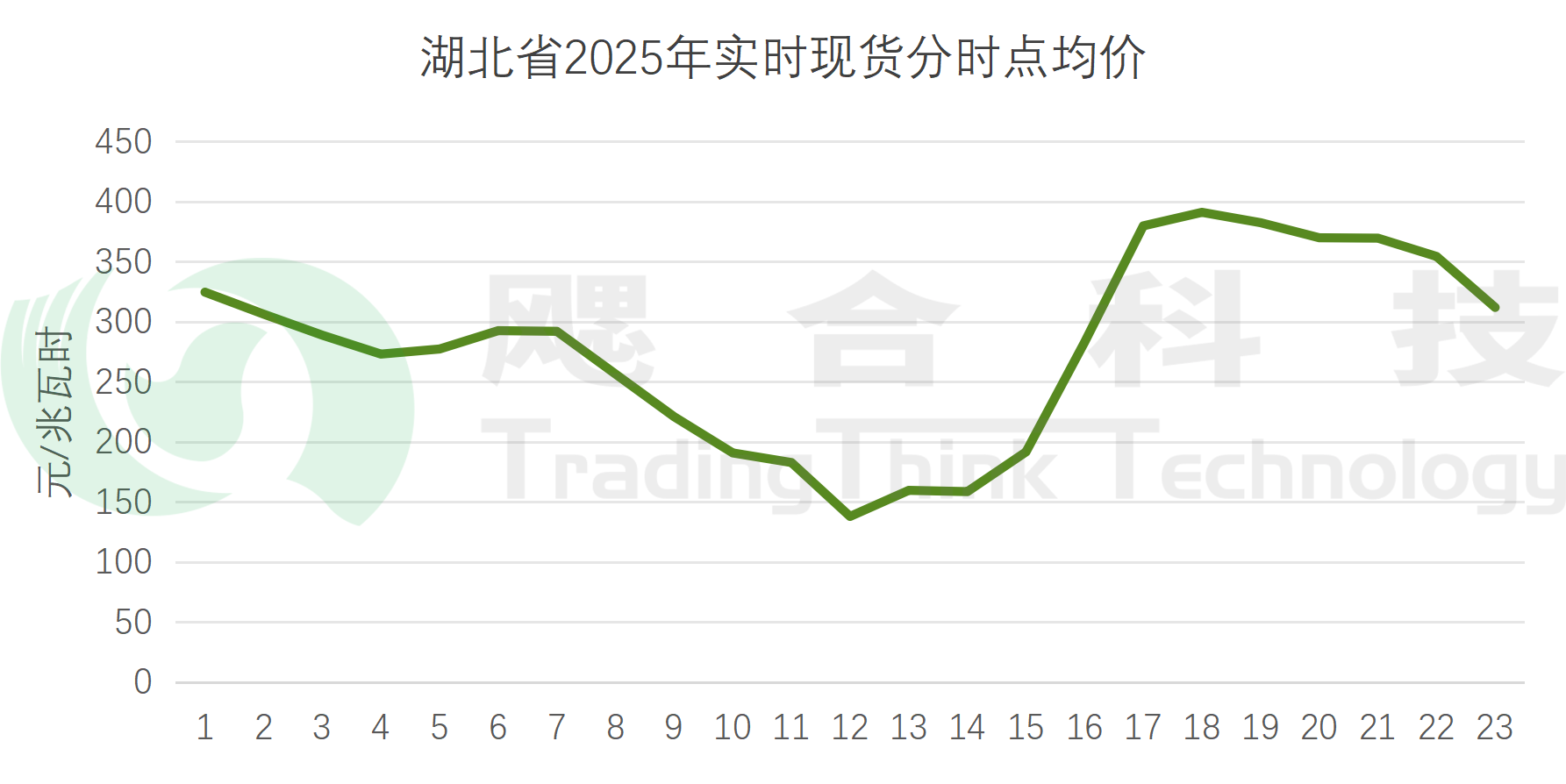

2025年1-12月实时现货均价280.93元/兆瓦时,其中12时点电价最低,为138.26元/兆瓦时,19时点电价最高,为382.78元/兆瓦时。1-12月实时价格最低为10月151.21元/兆瓦时,最高为2月354.30元/兆瓦时。

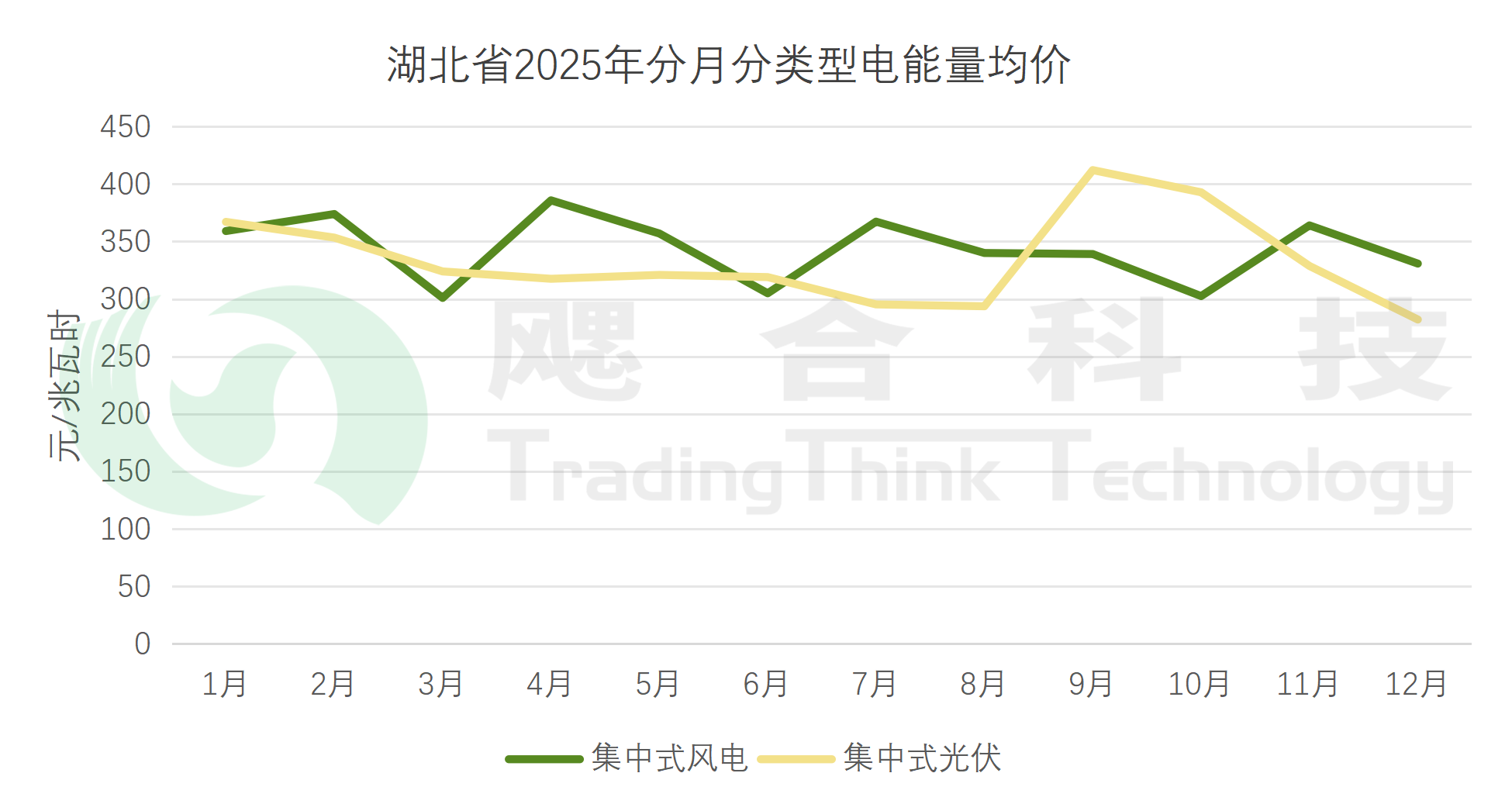

2025年1-12月集中式风电电能量均价344.05元/兆瓦时,集中式光伏电能量均价334.16元/兆瓦时。自10月起,将风电、光伏每月中长期交易小时上限由60小时分别调整为120、80小时。但受水电影响,5、9月份风电电能量均价有小幅下降。

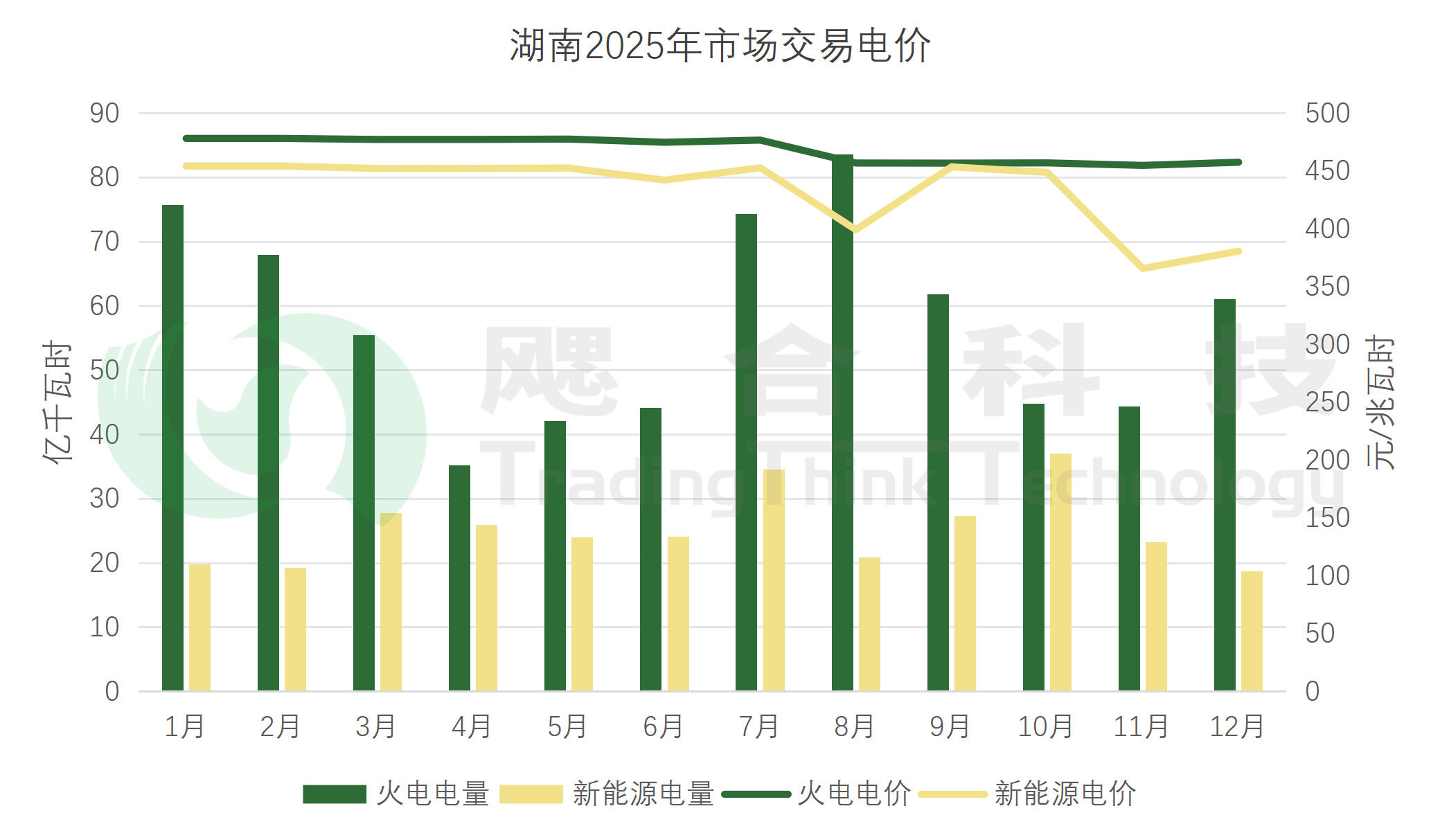

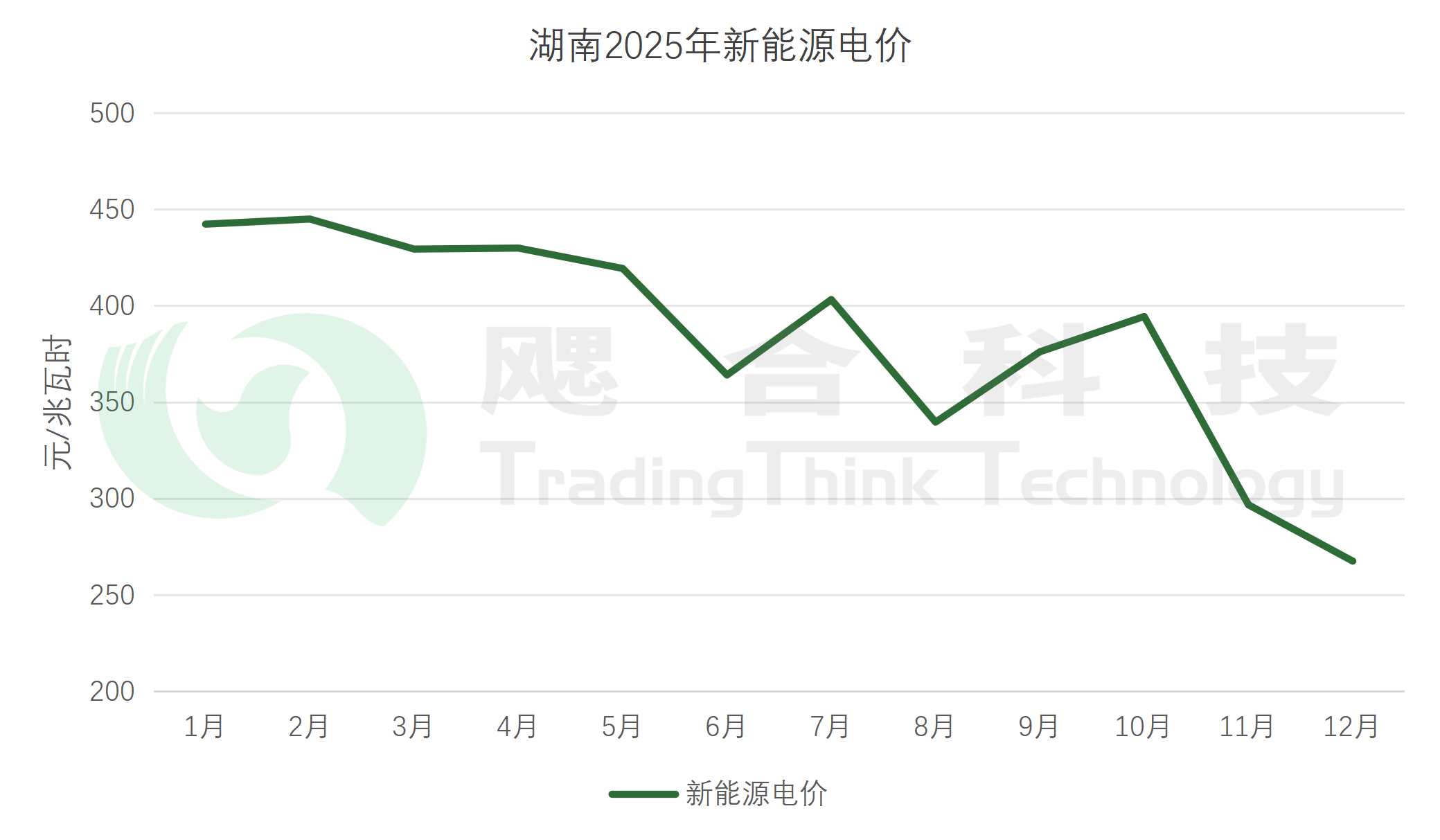

2025年湖南省内市场累计交易电量992.9亿千瓦时,其中火电交易电量690.44亿千瓦时,交易均价468.6元/兆瓦时;新能源交易电量302.46亿千瓦时,交易均价436.84元/兆瓦时,自11月开展现货长周期连续试运行后新能源中长期价格大幅下降。2025年全年新能源累计结算均价484.13元/兆瓦时,开展了现货连续结算试运行的月份,新能源结算价格有较大跌幅。

江苏省带补贴的集中式光伏、风电若参加绿电交易需放弃补贴。不参与绿电交易的,可保留补贴参加常规电能量交易,保量保价小时数分别是400、800小时,保量保价小时数电量按江苏省燃煤基准价391元/兆瓦时结算。分布式新能源取得绿证资格后可参与绿电交易(双边交易,只能参与月度、月内交易)。

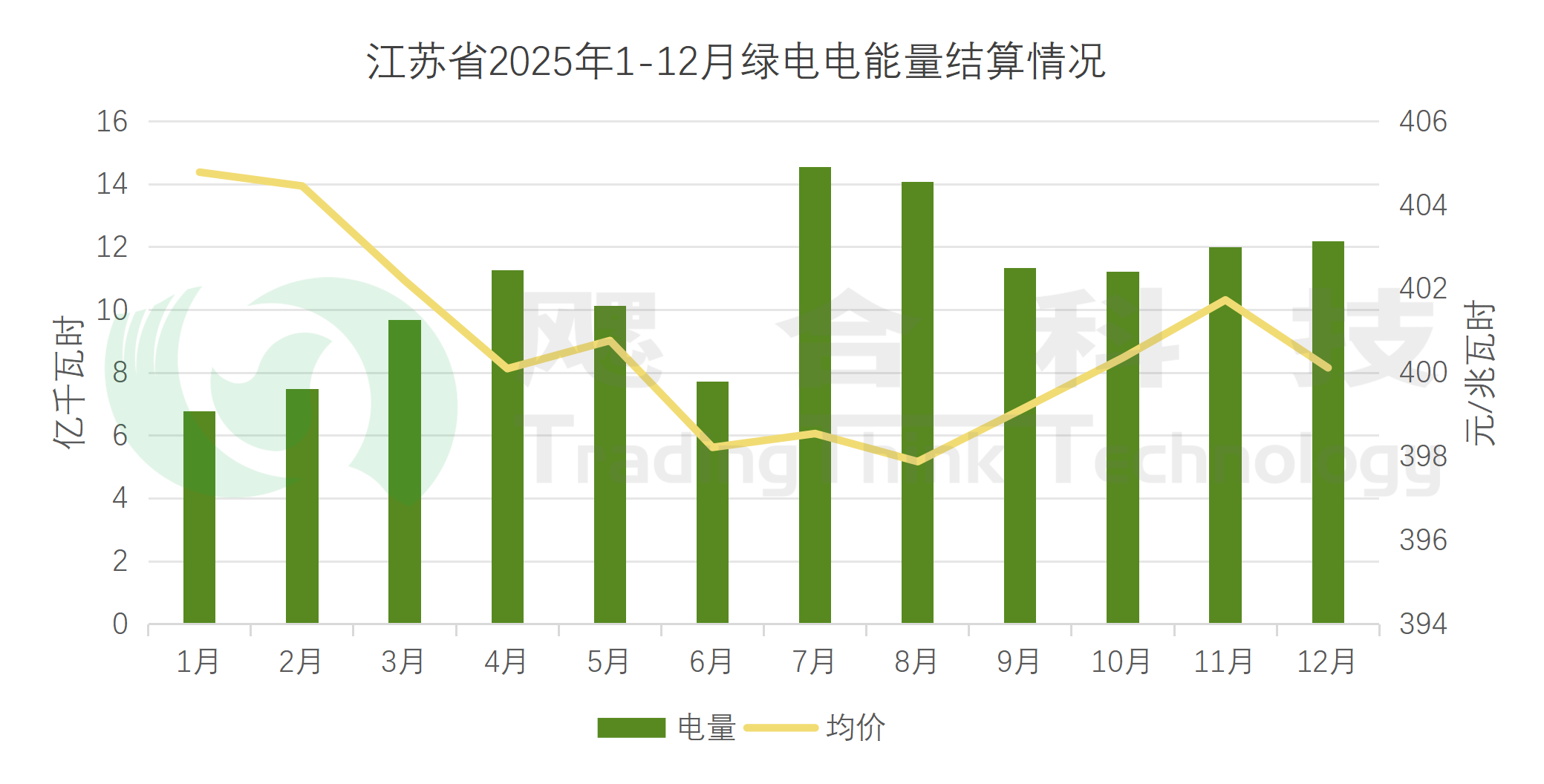

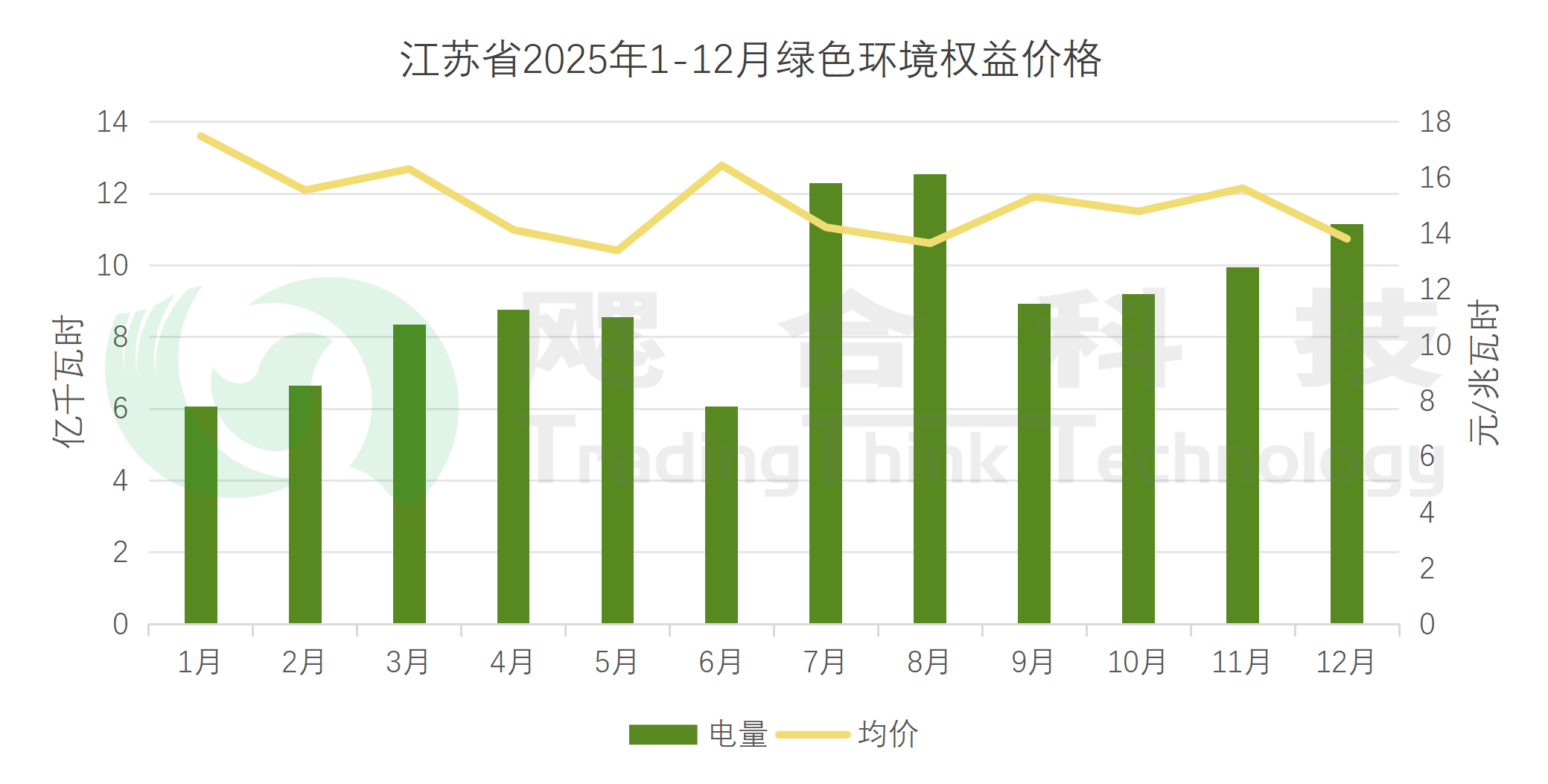

2025年1-12月,江苏省内绿电电能量结算均价400.37元/兆瓦时,绿色环境权益均价14.86元/兆瓦时。

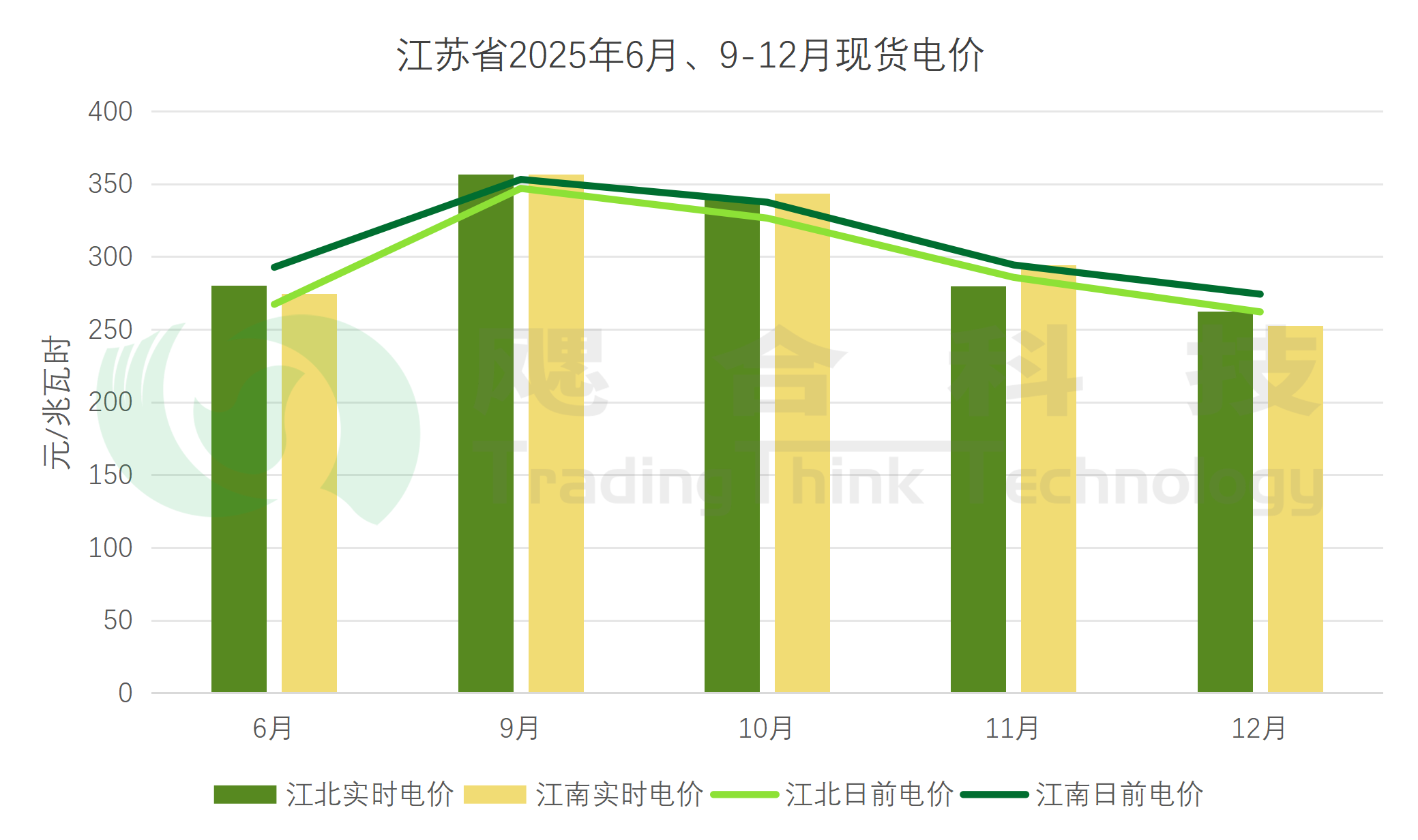

2025年6月、9-12月江苏省开展现货结算试运行期间,江北分区实时市场均价325.65元/兆瓦时,日前市场均价313.08元/兆瓦时。江南分区实时市场均价325.09元/兆瓦时,日前市场均价327.99元/兆瓦时。统一结算点均价322.88元/兆瓦时。

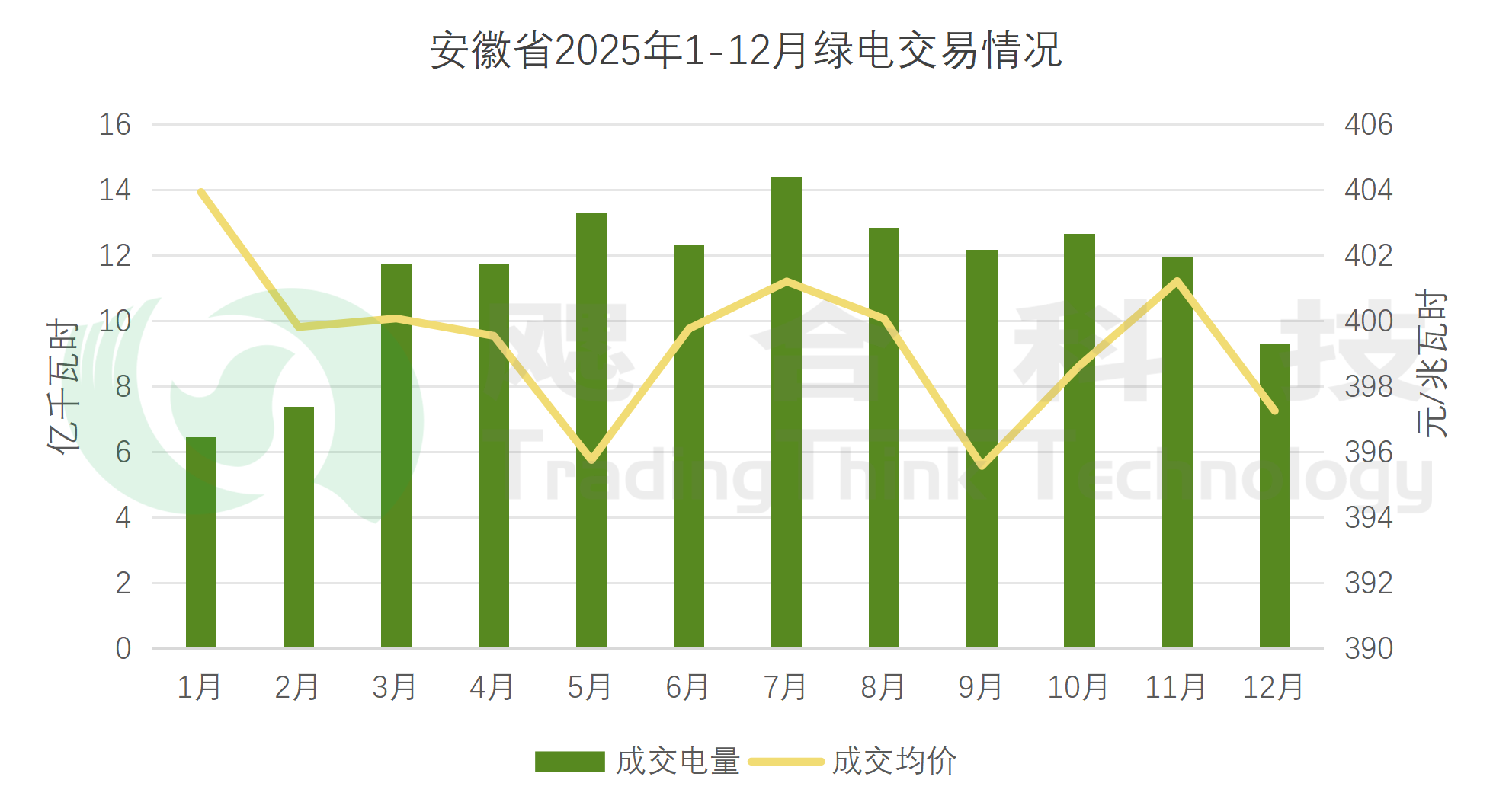

安徽省平价集中式新能源必须参与绿电交易,可同火电同步参与日滚动撮合电能量交易。

2025年1-12月,安徽省绿电共计成交电量136.374亿千瓦时,成交均价399.24元/兆瓦时。

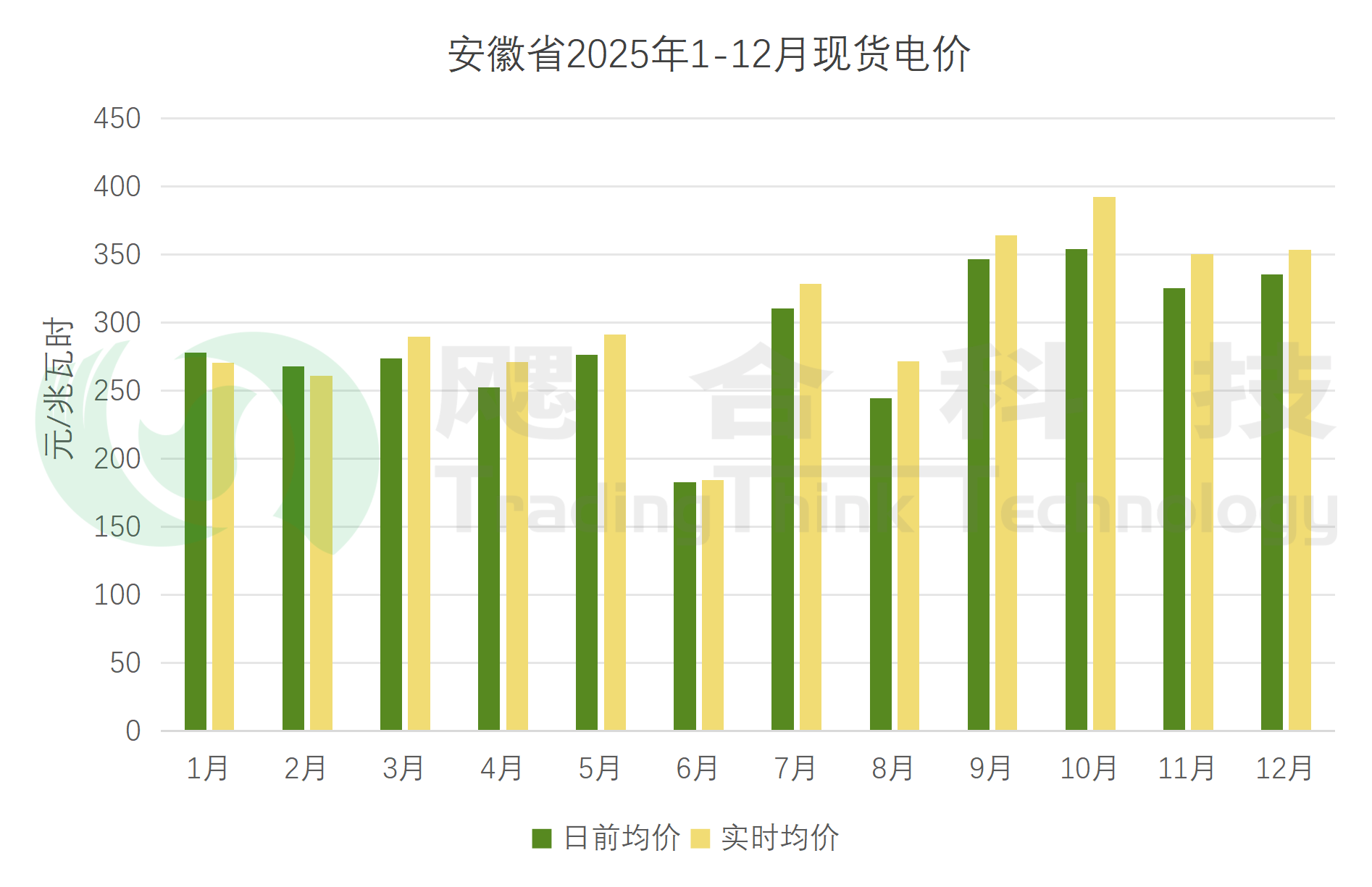

2025年1-12月,安徽省日前均价287.37元/兆瓦时,实时市场均价302.47元/兆瓦时。

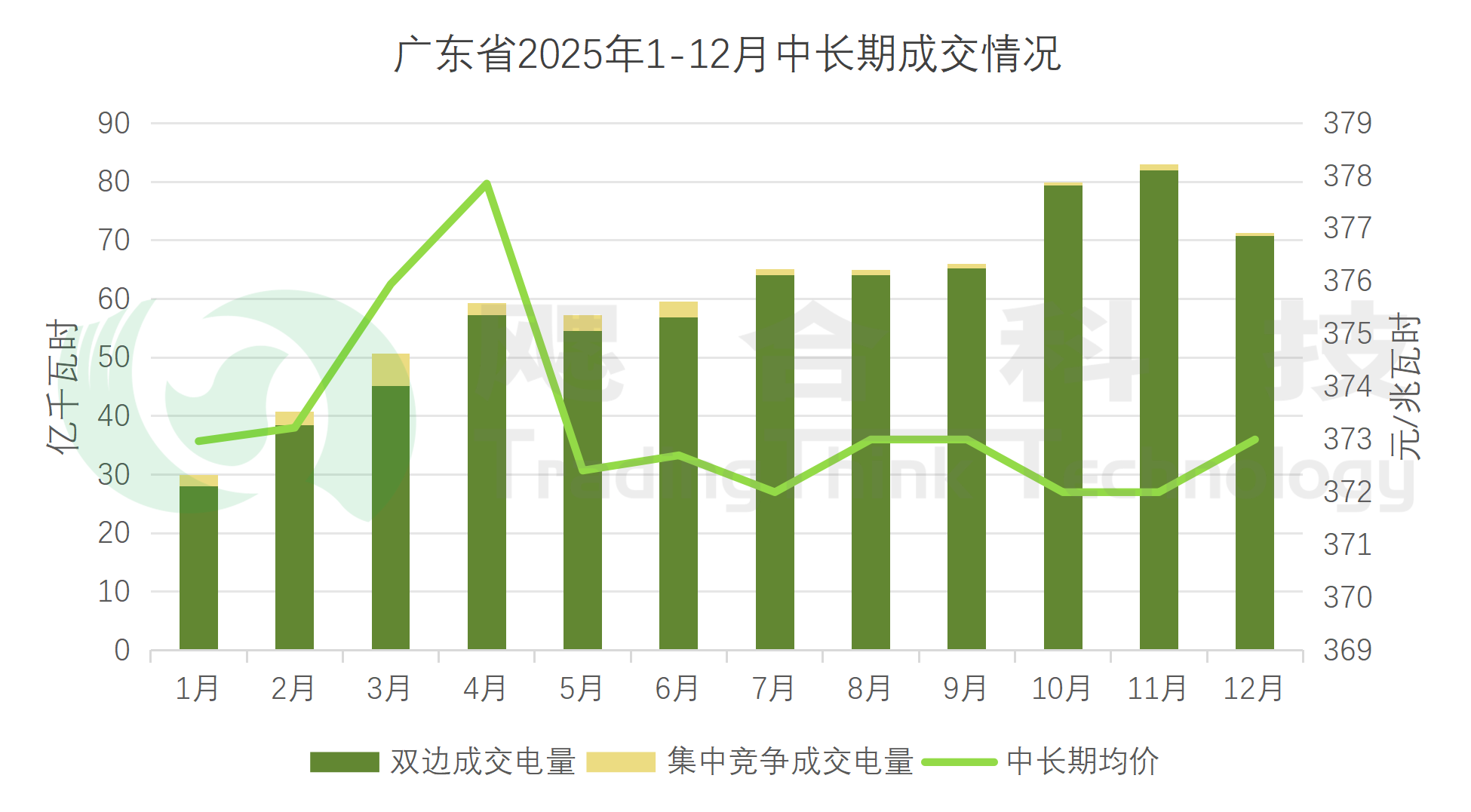

2025年1-12月广东月度中长期交易综合价格374.23元/兆瓦时,其中月度双边协商成交电量共705.94亿千瓦时,成交均价为373.02元/兆瓦时;月度集中竞争成交电量为21.77亿千瓦时,成交均价为380.16元/兆瓦时。

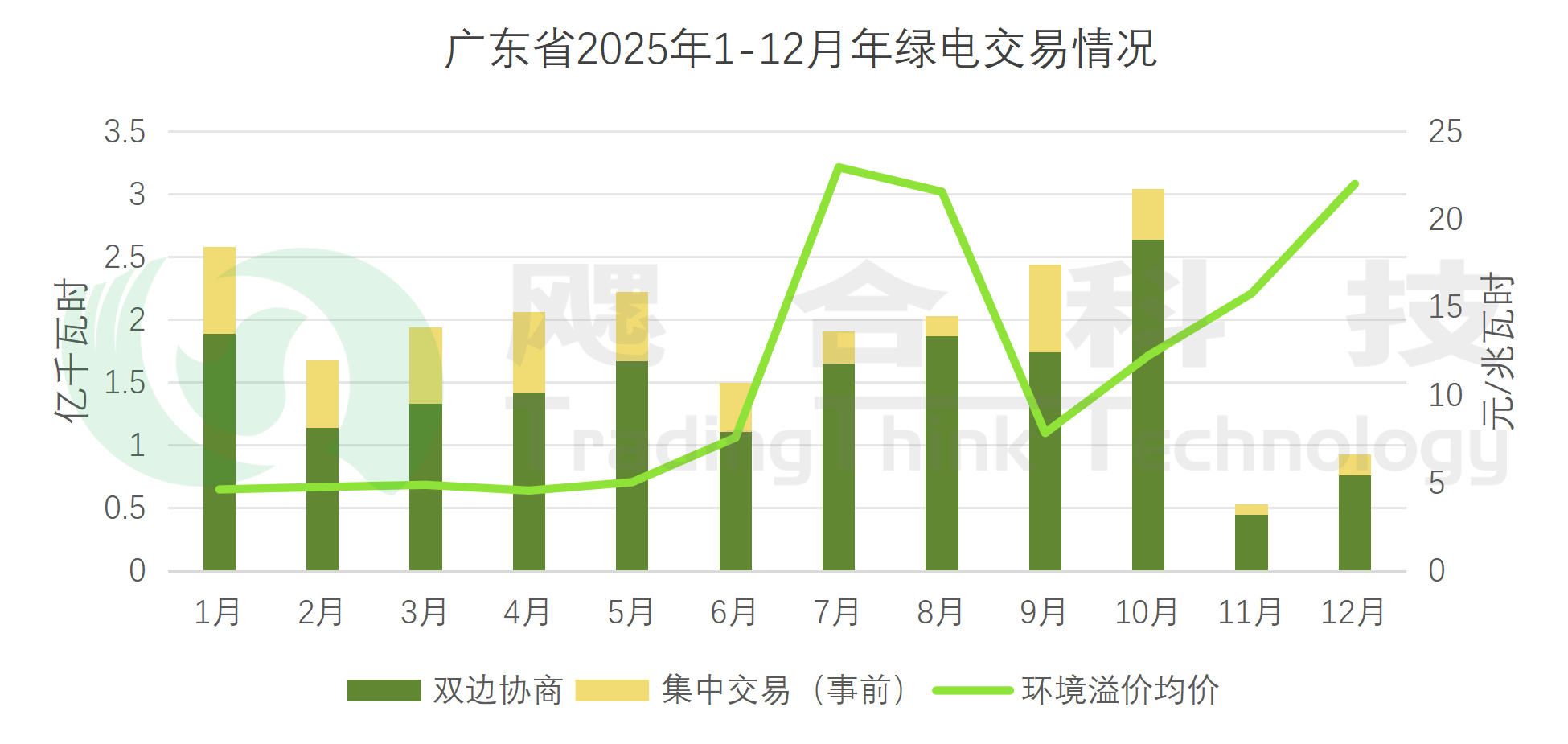

2025年1-12月广东绿电环境价值月度均价为10.26元/兆瓦时。

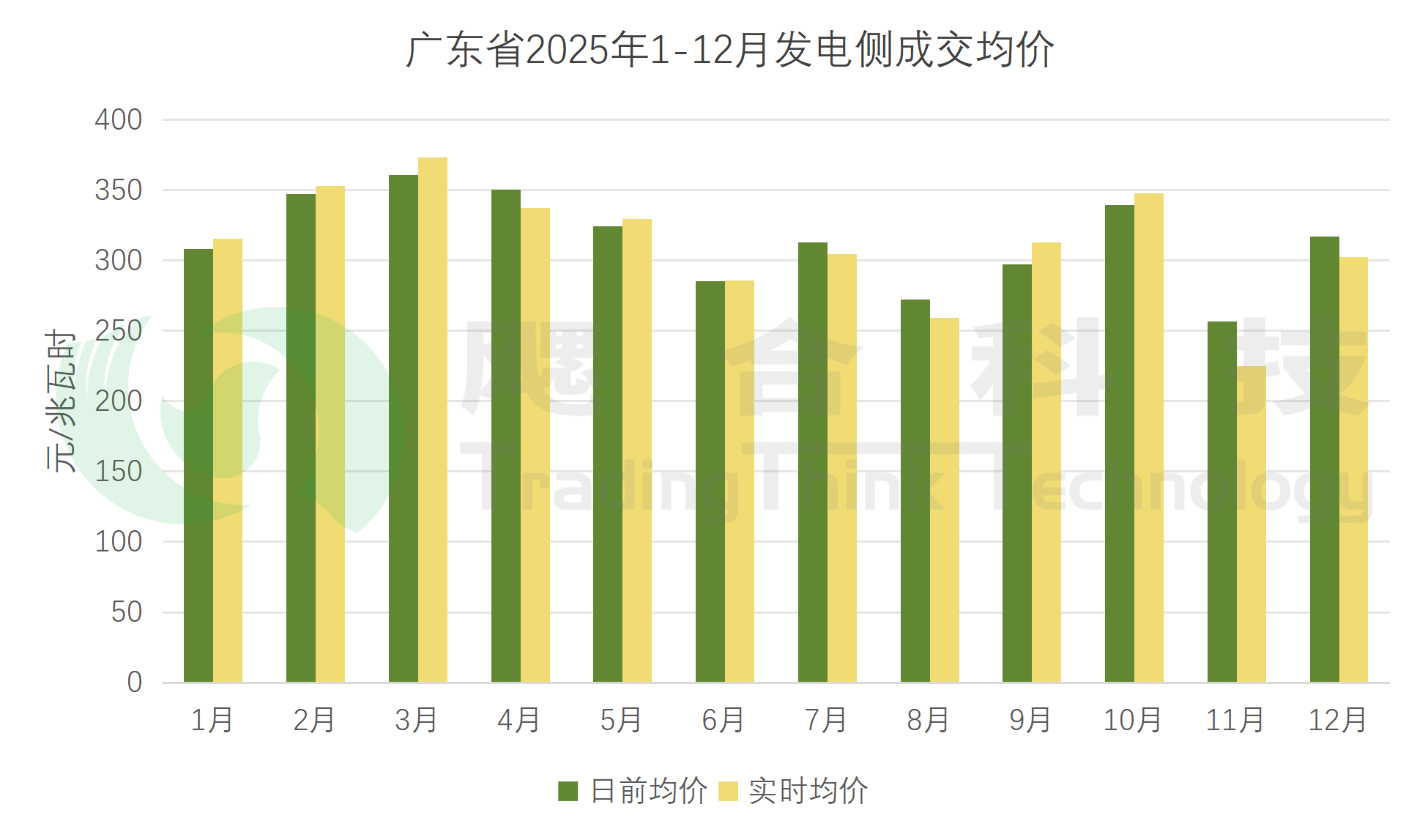

广东省1-12月全省平均结算点日前现货出清均价为314.29元/兆瓦时;实时现货出清均价为312.21元/兆瓦时。

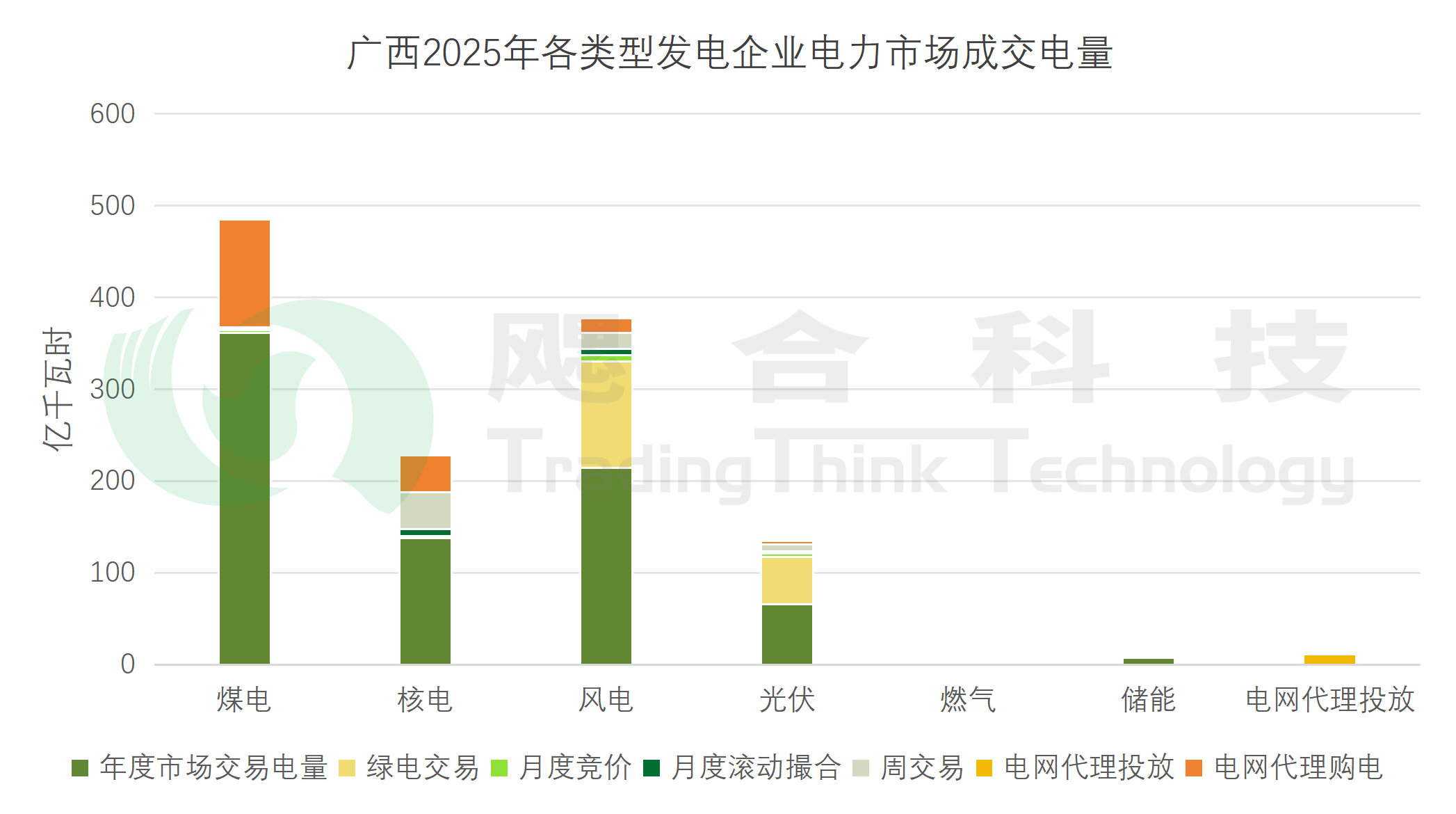

2025年全年,区内累计直接交易成交电量1243.98亿千瓦时,平均成交价格329.86元/兆瓦时,较燃煤基准上网电价下降90.84元/兆瓦时;其中用户直接交易电量1067.17亿千瓦时,平均成交价格328.42元/兆瓦时;电网企业代理购电交易电量176.80亿千瓦时,平均成交价格338.51元/兆瓦时。跨省跨区交易成交电量58.81亿千瓦时,平均成交价格327.92元/兆瓦时。

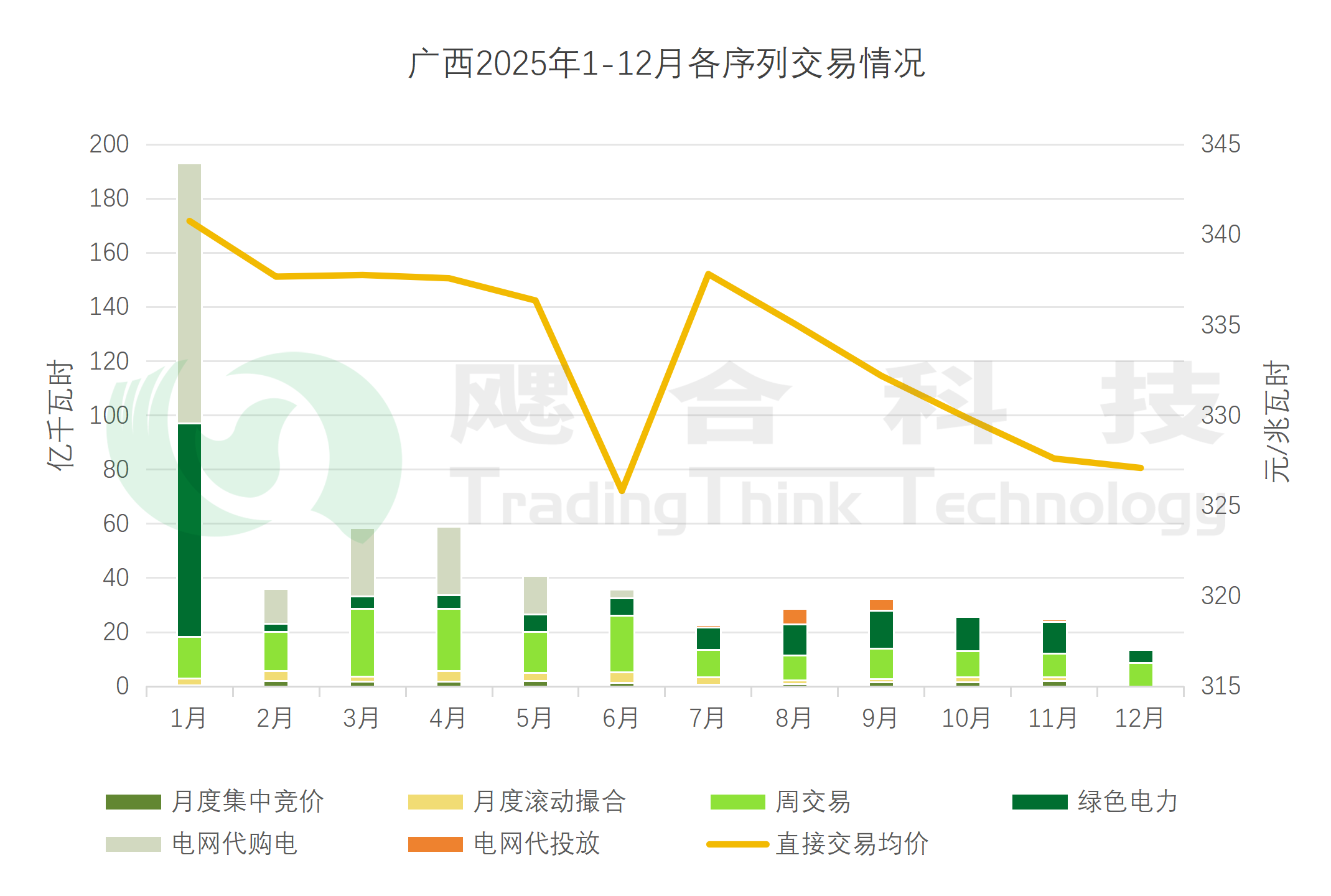

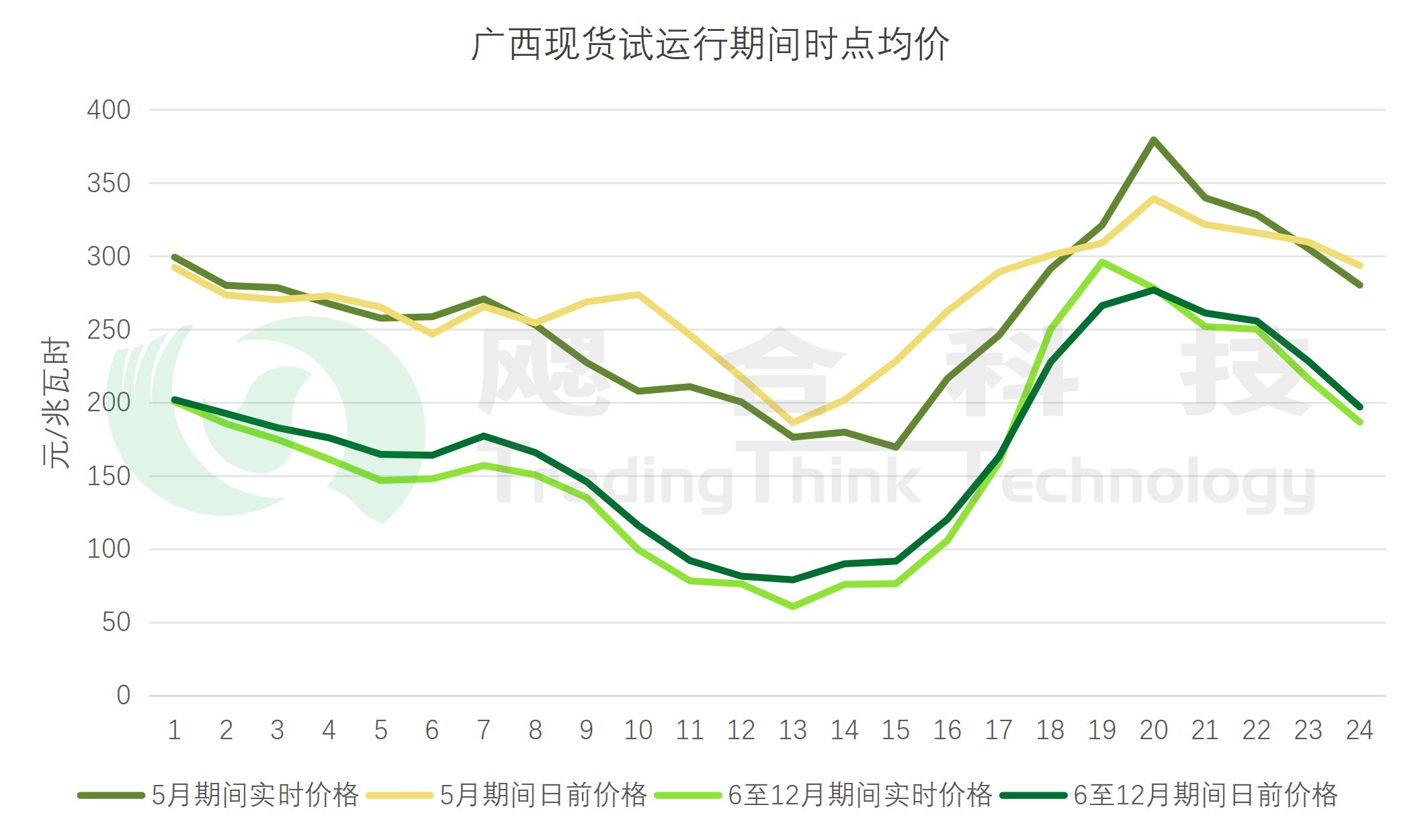

2025年5月10-19日、6月29-12月31广西开展现货结算试运行,两次现货日前均价分别为217.19元/兆瓦时、171.71元/兆瓦时;实时均价分别为260.39元/兆瓦时、163.53元/兆瓦时。

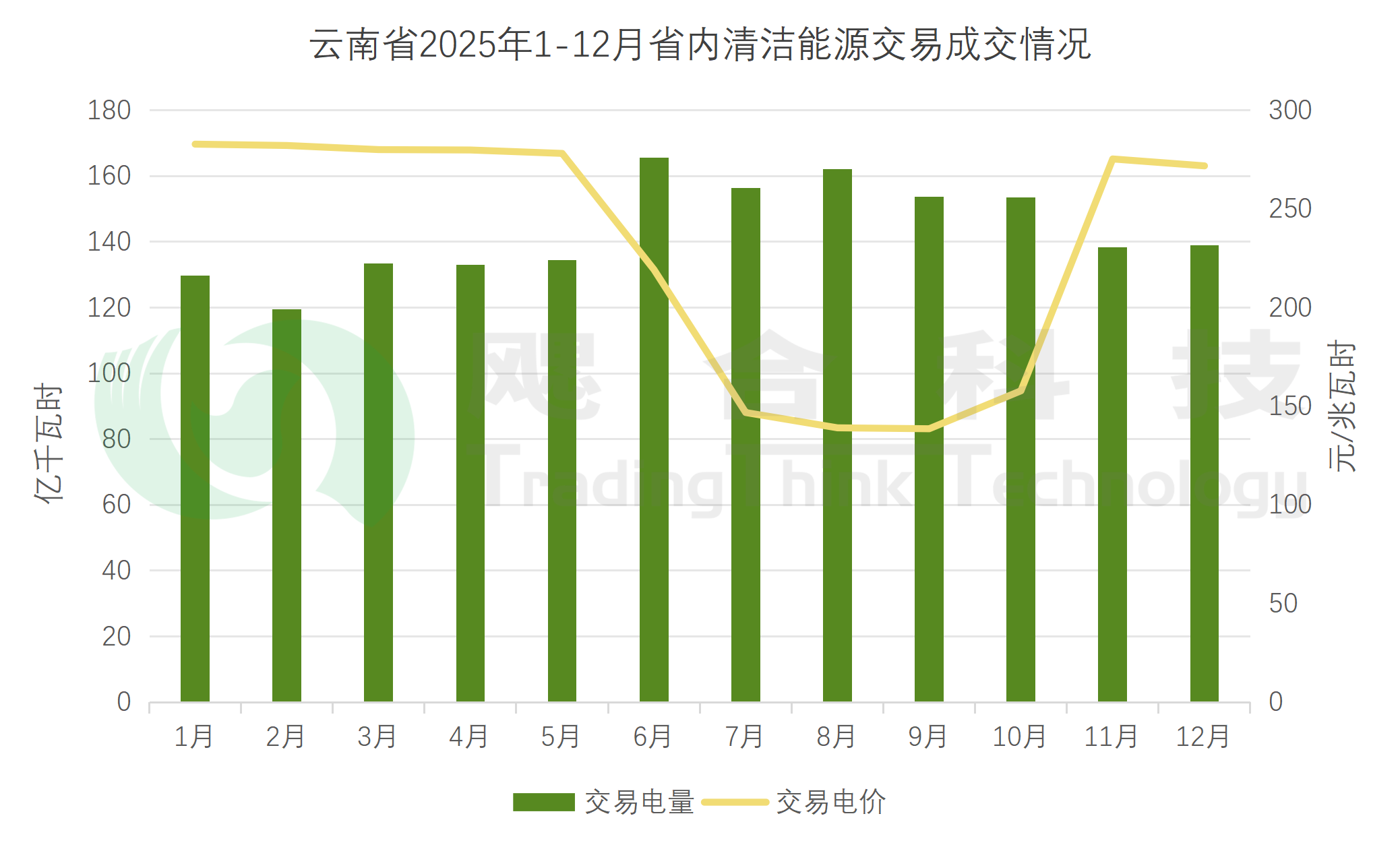

2025年全年,省内市场化交易电量2153.22亿千瓦时(含优先发电保障电网代理购电),同比增长2.45%%,省内市场化电厂跨省交易协议电量443.35亿千瓦时(市场化交易信息披露计划值),省内市场化电厂跨省交易市场化电量24.5亿千瓦时(由广州电力交易中心发布)。清洁能源交易电量1718.44亿千瓦时,交易均价224.34元/兆瓦时。

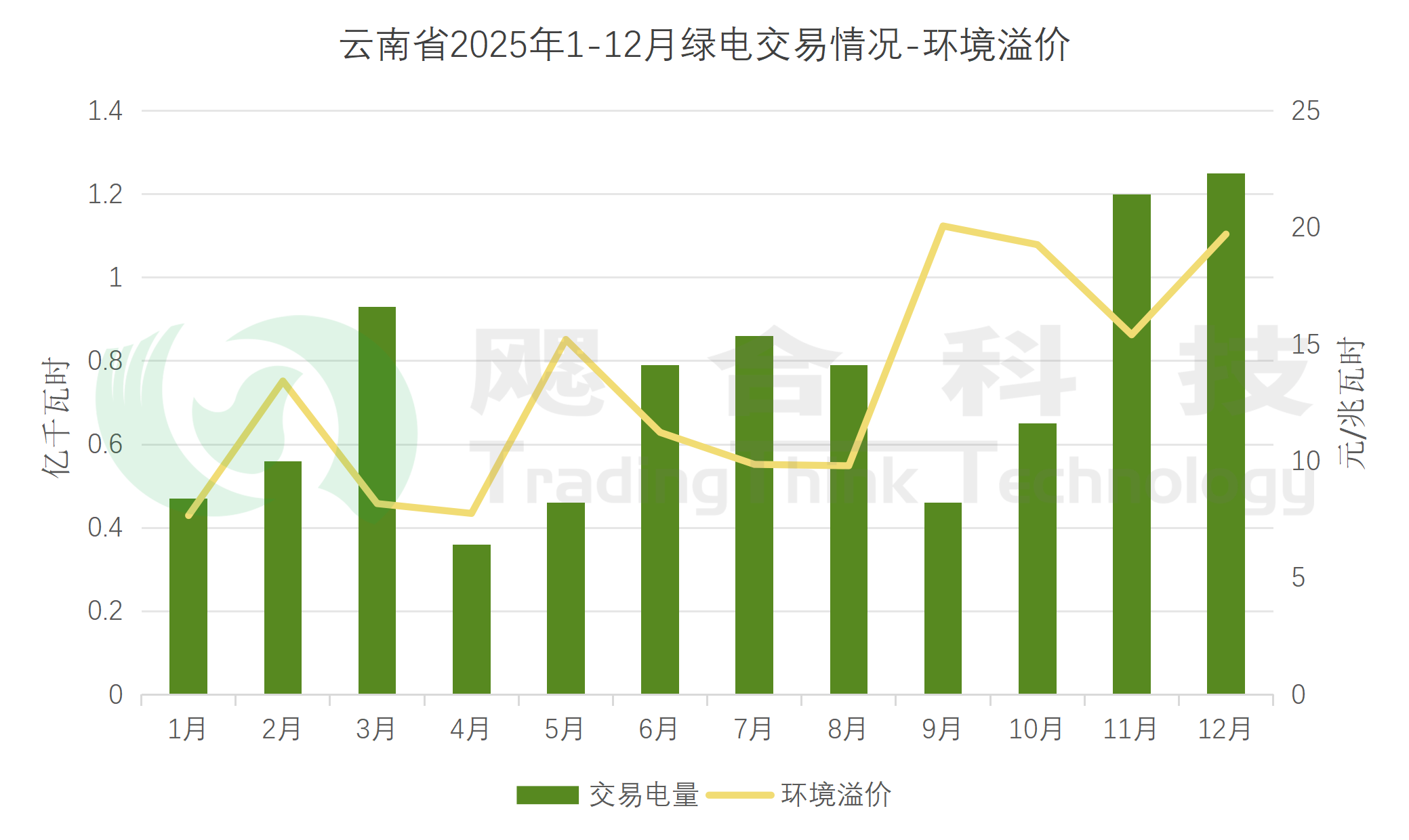

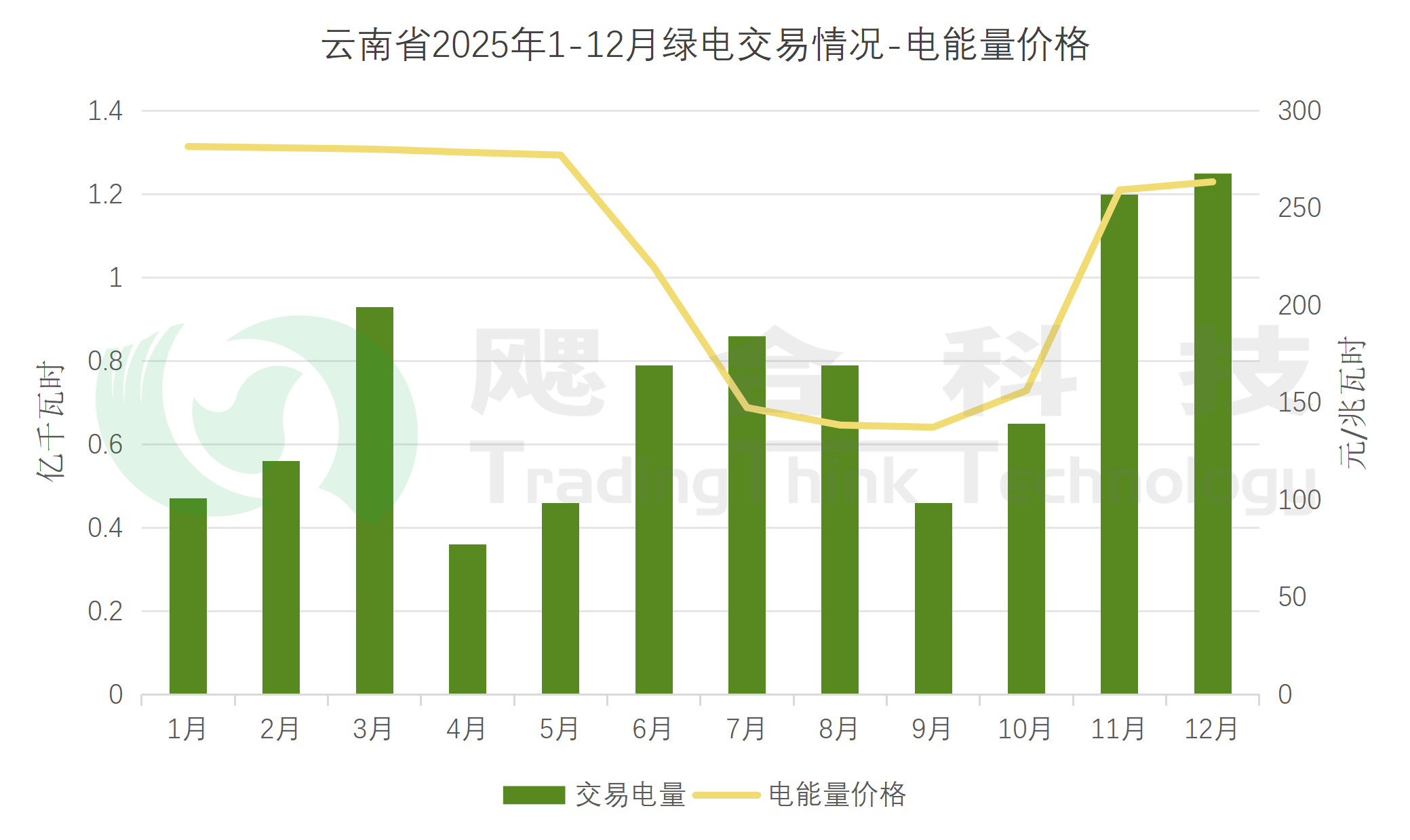

2025年全年云南省共计62家市场主体参与绿电交易市场申报(发电企业44家,售电公司18家),市场申报电量8.82亿千瓦时。市场出清后,共计62家市场主体成交电量8.82亿千瓦时,电能量价格成交均价227.02元/兆瓦时,绿证价格成交均价13.6 元/千瓦时。

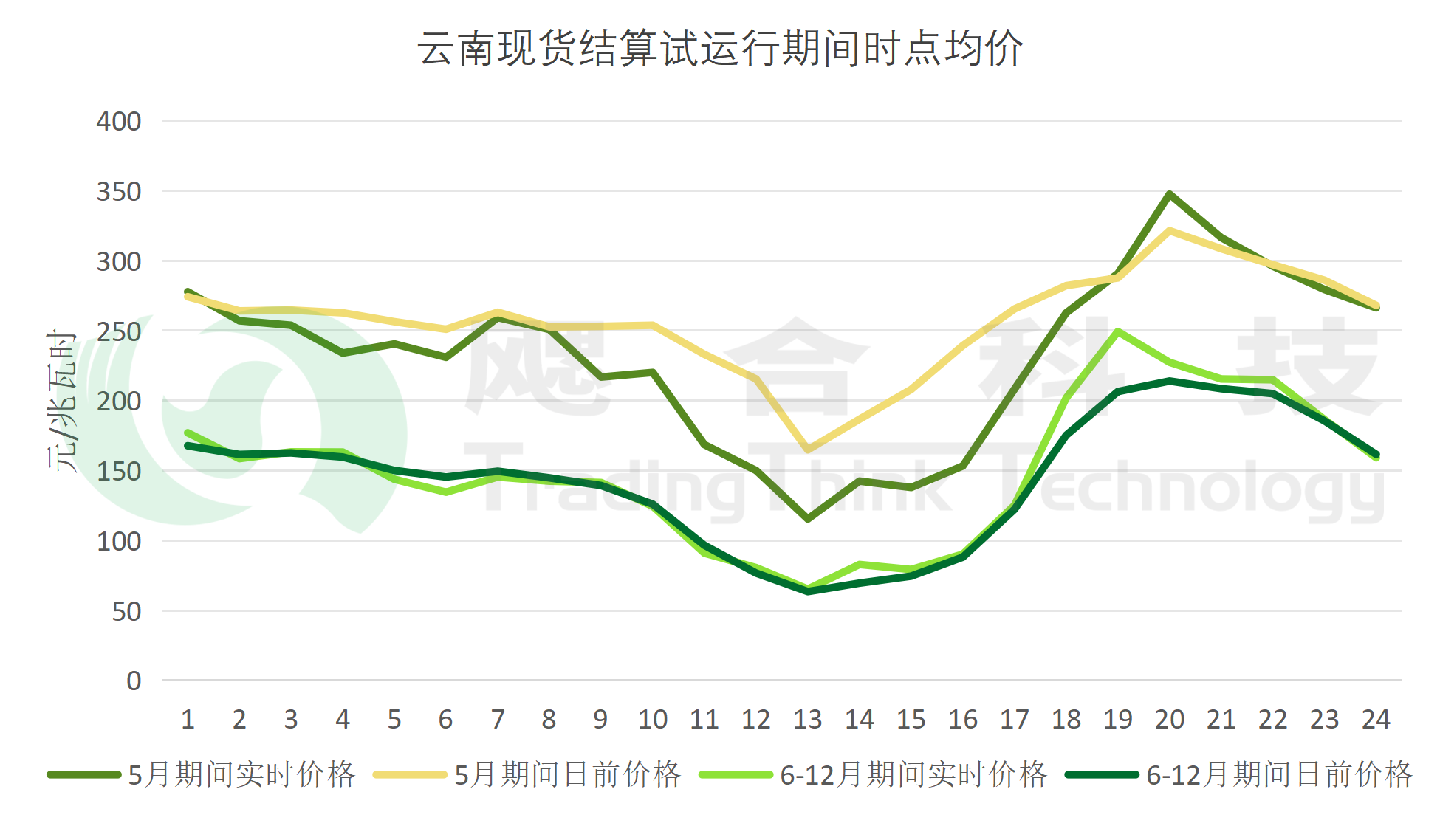

云南省分别在5、6月后开展现货结算试运行,其中5月10-19日发电侧日前市场累计出清电量80.66亿千瓦时,日前出清均价261.16元/兆瓦时,实时市场累计出清电量 79.94 亿千瓦时,实时出清均价240.11元/兆瓦时;6月29-12月31日发电侧日前市场累计出清电量1832.882亿千瓦时,日前出清均价139.72元/兆瓦时,发电侧日前市场累计出清电量1844.044亿千瓦时,实时出清均价145.91元/兆瓦时。

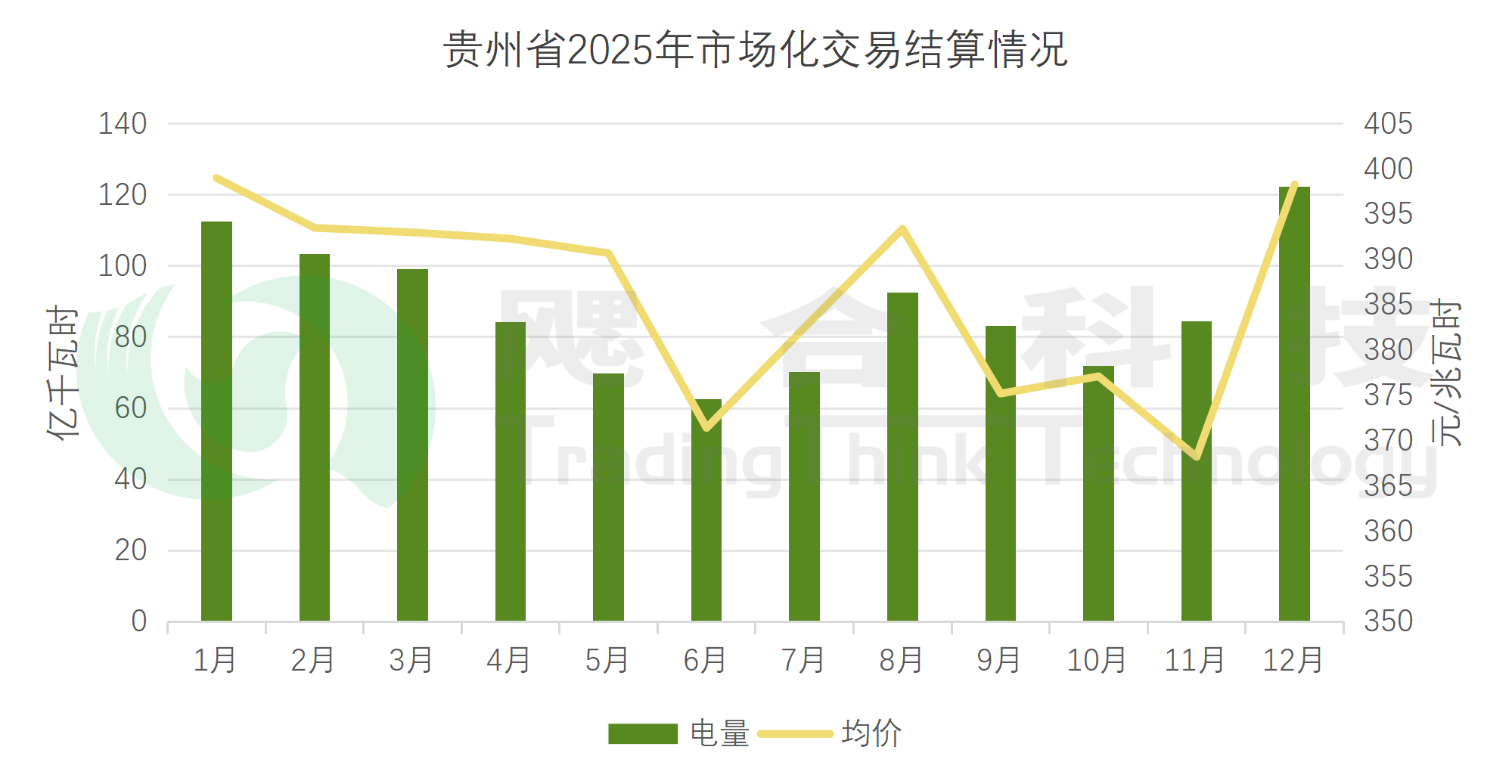

贵州省2025年1-12月市场化交易发电侧结算电量1055.94亿千瓦时,结算均价389.68元/兆瓦时。综合结算电量与均价呈现出明显的季节差异,“迎峰度夏”、“迎峰度冬”月份显著高于全年其他时间。贵州电力现货市场2025年6月转入连续结算试运行,6月起综合结算均价波动加大,现货对电价的影响逐渐显现。

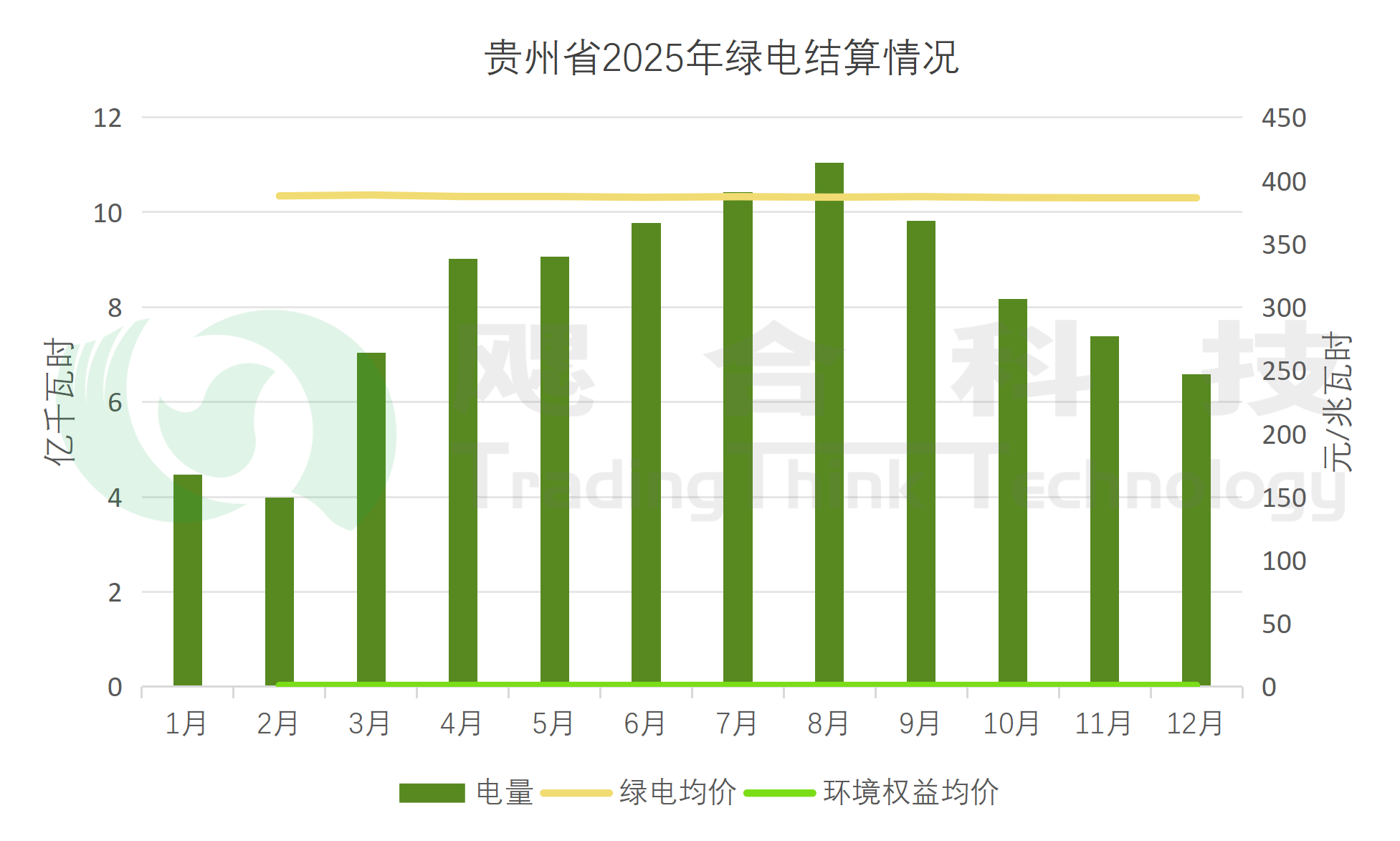

贵州省2025年1-12月绿电交易结算电量96.79亿千瓦时,2-12月结算均价387.15元/兆瓦时(1月均价未披露),2-12月环境权益均价稳定在1元/兆瓦时(1月环境权益均价未披露)。

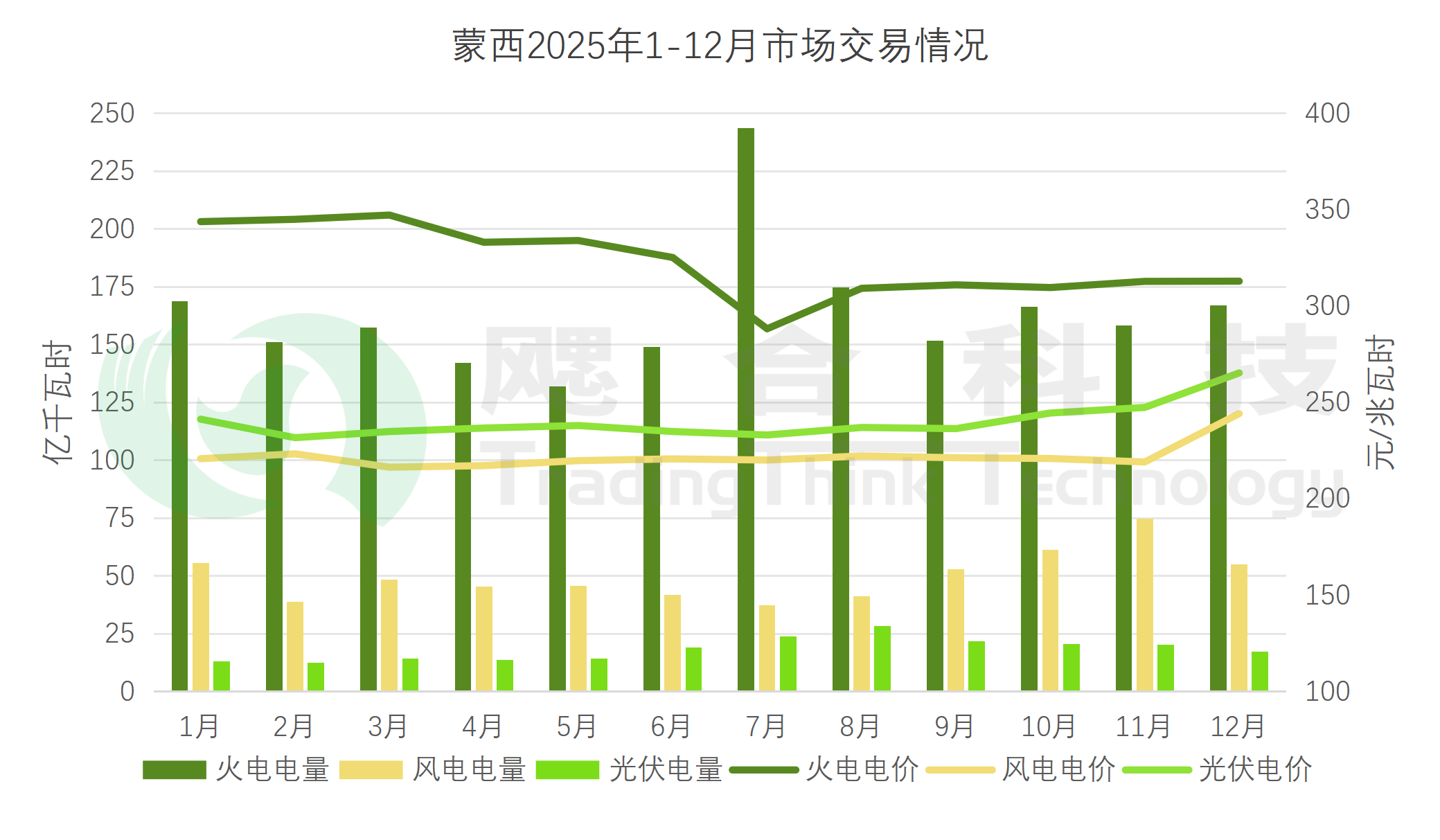

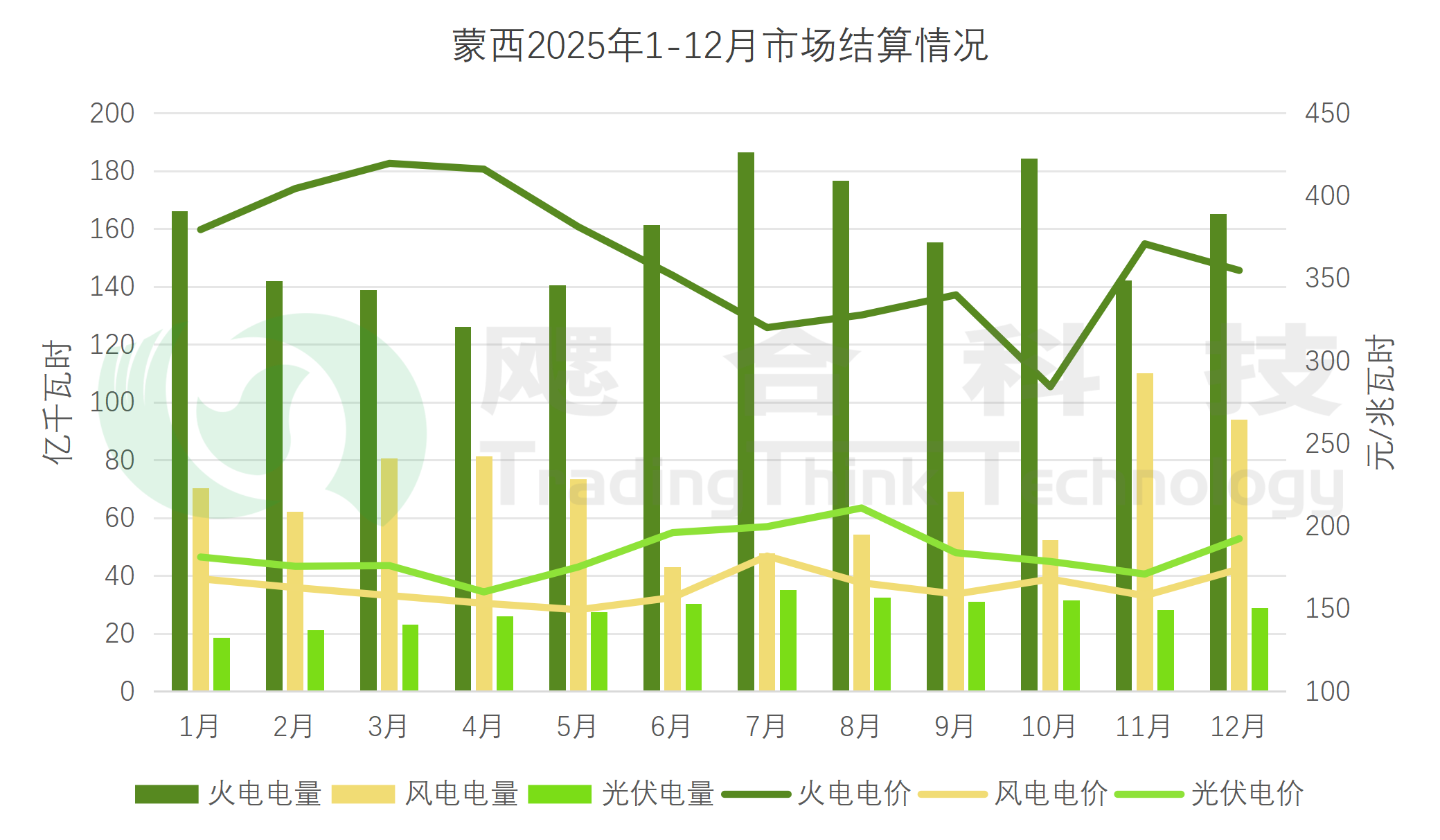

蒙西2025年1-12月累计交易电量2402.26亿千瓦时,其中火电交易电量1961.60亿千瓦时,交易均价320.8元/兆瓦时;风电交易电量597.45亿千瓦时,交易均价222.3元/兆瓦时;光伏交易电量218.37亿千瓦时,交易均价240.1元/兆瓦时。1-12月累计结算电量2381.49亿千瓦时,其中火电结算电量1885.17亿千瓦时,结算均价358.5元/兆瓦时;风电结算电量838.42亿千瓦时,结算均价162.4元/兆瓦时;光伏结算电量333.94亿千瓦时,结算均价184.8元/兆瓦时。

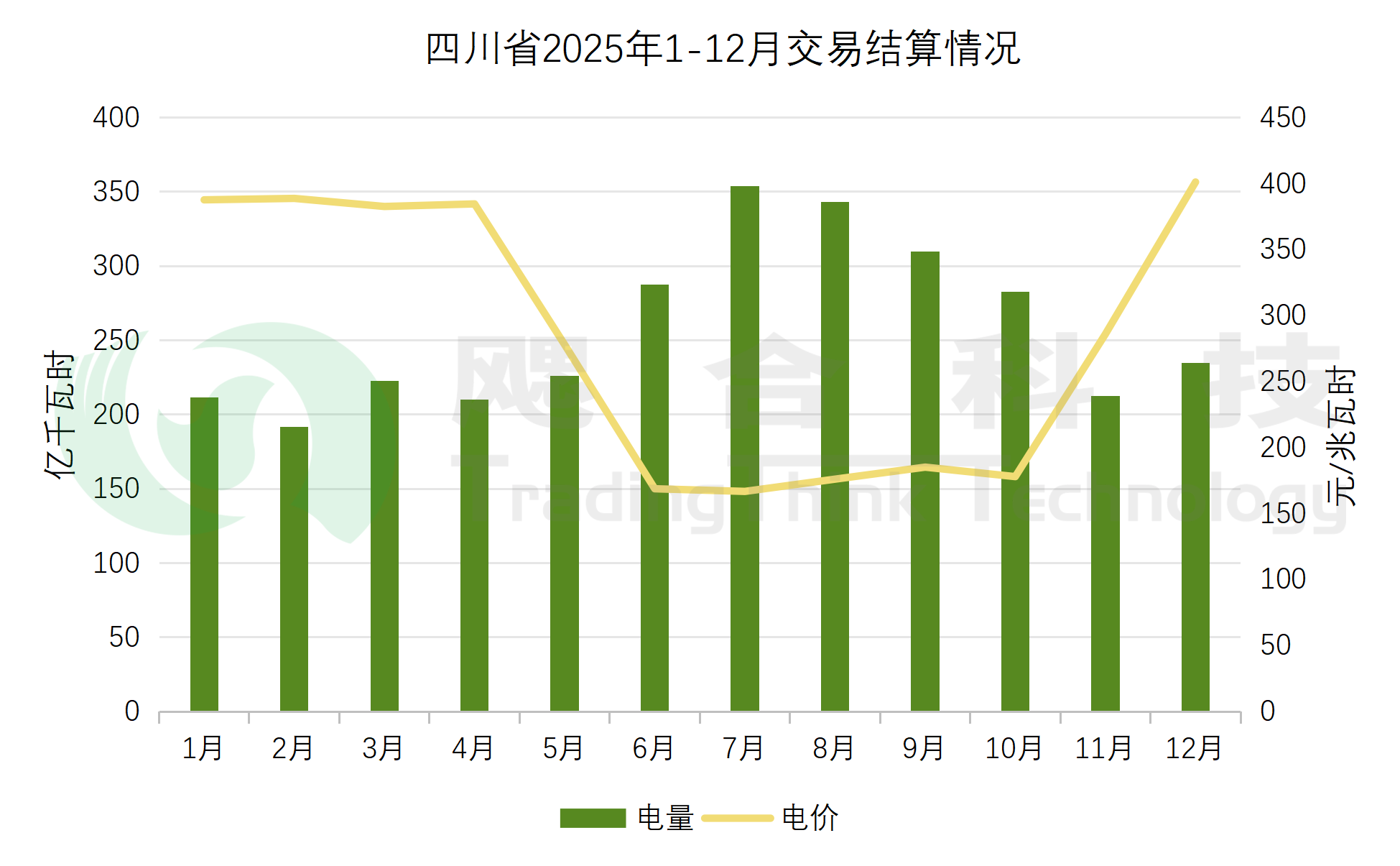

2025年1-12月四川省省内机组总计结算3086.08亿千瓦时,交易结算均价为264.39元/兆瓦时。受丰水期来水增加、水电出力集中释放、市场供给相对宽松影响,6–10月电价在全年整体处于低位。

2025年全国电力市场发展进程持续深化。省间交易增速高于省内,跨区域资源配置能力提升。省间市场化电价连续两年下降,特高压输电支撑作用凸显,用电高峰省间互济效能显著。新能源交易电量大幅增长,成为能源清洁转型核心动力。全国多地推进现货市场运行,现货电价锚定作用逐步显现。未来行业将在机制完善、跨区协同与能源结构升级的融合中实现更高质量发展。

info@tradingthink.cn