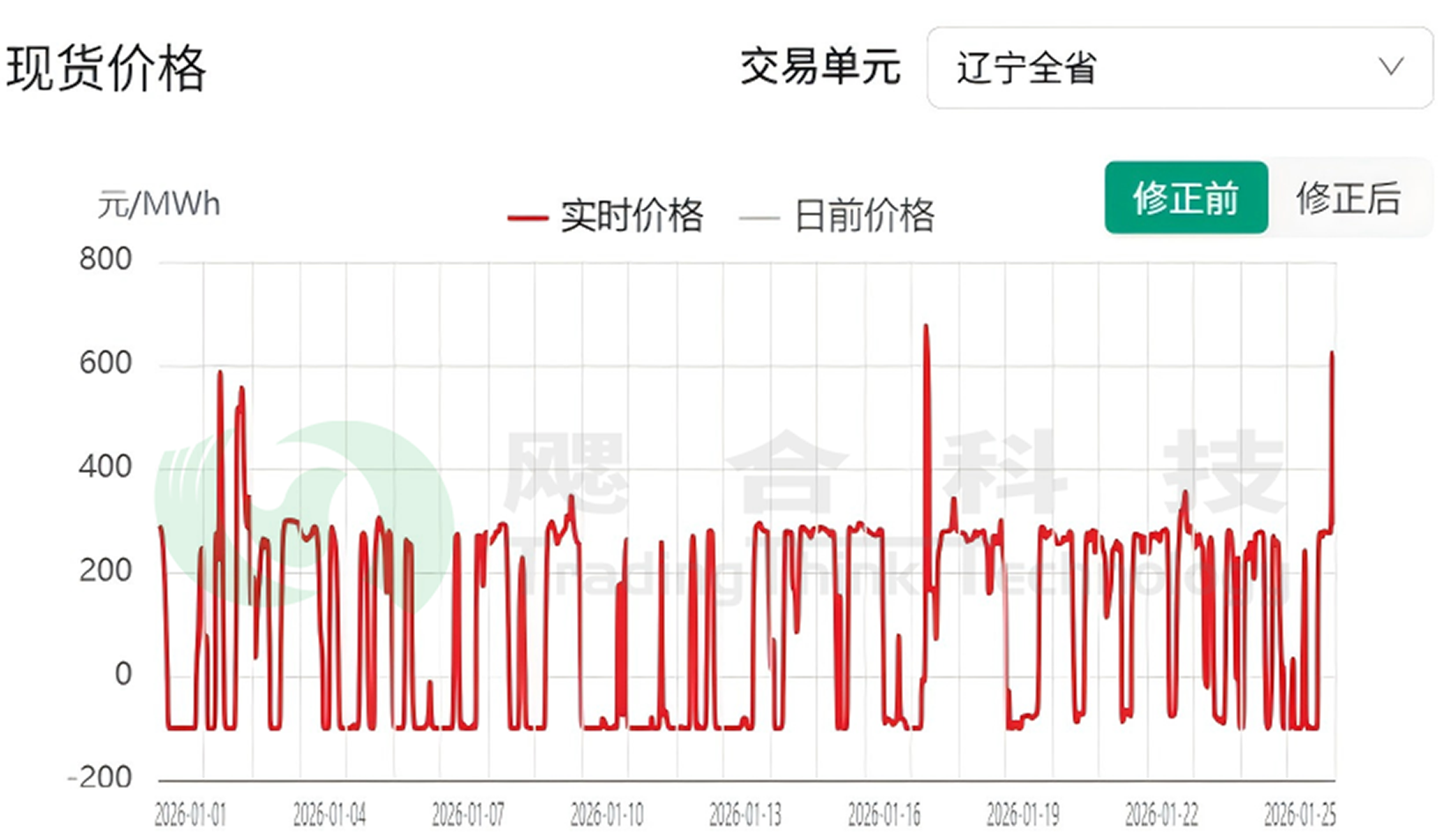

2026年1月1日起,辽宁电力市场实施《辽宁省电力市场配套实施细则(试行4.0版)》规则,现货市场正式引入申报和出清下限-0.1元/千瓦时(俗称“-100”)。2026年1月1日至25日,辽宁现货市场实时出清价格-0.1元/千瓦时约272小时,时段占比42.83%。

2026年1月1日-25日辽宁现货实时出清价格曲线

来源:聆风电力交易辅助决策平台截图

究竟该如何理解负电价?接下来,本文将从定义、成因与影响三个方面进行详细剖析。

价格设定:发电企业现货市场申报价格在-0.1元至1.1元/千瓦时之间,而最终系统出清形成的交易价格被限制在-0.1元至1.5元/千瓦时的范围内。

结算逻辑方面,需要明确负电价≠负电费。从发电侧角度看,电费结算方式采用“中长期合约+现货差价结算”,发电侧以中长期合约锁定基本盘,现货仅结算偏差,现货市场的瞬时负电价,主要影响的是超出中长期合约电量的那部分电力偏差结算价格。同理,对于电力用户侧而言,其结算方式与发电侧原理相同,并非在负电价时段用电就能直接从电网获得现金返还。

负电价的出现是供需关系、市场机制与技术约束三者共同作用的产物。究其根源,主要可以归纳为以下关键维度的叠加:

负电价的时刻往往具备两个典型特征:发电侧的急剧增加与用电侧的低谷叠加。在电力现货市场中,当风电、光伏等新能源在气象条件极佳时“火力全开”,而恰逢节假日或夜间等社会用电负荷的“低谷期”,电力供应便会出现瞬时性的严重过剩。这种极端的供需失衡成为了负电价产生的“温床”,直接将市场出清价格压低至零点以下。

同时,新市场规则的机制变革起到了“推波助澜”的作用。 《辽宁省电力市场配套实施细则(试行4.0版)》取消了新能源中长期签约比例的限制,并鼓励企业采用“报量不报价”的策略优先出清。这意味着大量低成本的新能源电量能够优先进入市场交易序列,这种“不计成本”的竞争策略极大地挤压了价格空间,进一步拉低了市场的边际电价。

而击穿零线的“最后一根稻草”则是传统火电调节能力的瓶颈。在新能源大发的挤压下,传统火电企业面临着巨大的调峰压力,然而受限于灵活性改造不足,许多火电机组在低谷时段无法像理想中那样随意大幅降低负荷。为了避免停机重启带来的巨额成本和设备损耗,这些边际机组宁愿在亏损状态下运行,也要以负价申报出清来保住发电权。这种技术上的无奈,最终在经济上表现为负电价的产生。

对于传统火电企业,负电价短期带来经营端的盈利压力,长期则通过政策配套与市场机制,促使火电完成从“量价双稳”到“调节盈利”的转型,不断提升顶峰压谷能力。而容量电价与辅助服务市场的完善,则是对火电新角色价值的“政策定价”,从而继续发挥电网安全稳定和民生用电保障的核心托底作用。

对于新能源企业,负电价与全面入市的双重信号,不是“收益风险”,而是市场化转型的倒逼信号和高质量发展的机遇信号。辽宁明确的机制电价,更是以政策锚定行业预期,为行业在市场化转型托底,在新能源企业高比例容量并网的时代,实现行业的可持续发展。

随着现货市场成熟与储能项目成本下降,负电价将成为储能项目盈利的“常规利好”,它以现货市场价格创造明确的套利空间,让储能的“调峰、套利、保供”价值充分兑现。未来,储能项目将成为新型电力系统不可或缺的核心资产。

目前居民用电价格暂时不受负电价的影响,但负电价为拥有灵活负荷的工商业用户提供了明确的价格信号,推动企业形成按价用电、错峰生产的精细化能源消费模式,辽宁超 100万千瓦高耗能负荷的时段调整,正是这一模式落地的典型印证,核心实现了“电网消纳优化 + 企业降本增效”的双向共赢。

辽宁现货市场“负电价”的设定是辽宁电力市场化改革的重要一步,也是辽宁电力市场化程度深化和可再生能源高比例接入后的一个共性特征。各类市场主体需深度解读《辽宁省电力市场配套实施细则(试行4.0版)》规则,强化市场化运营能力,在风险可控前提下把握机遇,实现收益最大化。

未来的新型电力系统,没有绝对的“主力”与“补充”,只有各展所长、各尽其责的协同;没有单向的“供电”与“用电”,只有双向的“互动”与“共赢”。而负电价,正是开启新型电力系统的关键钥匙,它让市场成为资源配置的核心手段,让协同成为各主体的自主选择,最终,构建起一个更清洁、更高效、更稳定、更具活力的新型电力系统。

info@tradingthink.cn